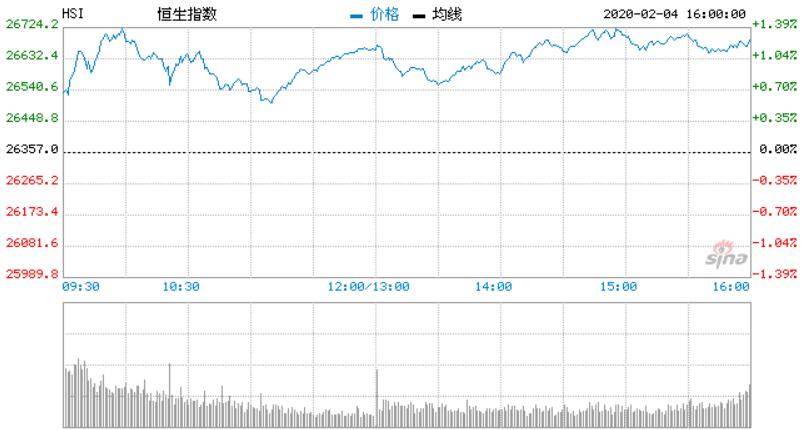

【香港商报网讯】今日港股开盘,恒指高开高走。截至收盘,恒指涨1.21%,报26675.98点;红筹指数涨2.09%,国企指数涨1.63%。

澳门行政长官贺一诚表示,为防止疫情扩散,澳门赌场停业半个月。博彩股午后跳水,截至收盘,银河娱乐跌2.26%,美高梅中国跌2.19%,金沙中国跌2%

医药股走高,李氏大药厂涨36%,微创医疗涨逾6%,阿里健康涨7%,丽珠医药涨6.3%,方达控股、中国中药等走高。

消费股集体大幅反弹,新东方在线涨14%,阿里影业涨7.7%,阅文涨6.57%,新高教涨逾5%,海底捞涨4.6%,莎莎国际涨4%,比亚迪股份涨近6%。

科网股集体爆发,网龙暴涨17%,金山软件涨11%,中芯国际涨逾5%,阿里涨4%,腾讯涨3.4%,小米涨4.3%,美团涨1.32%。

新东方在线越涨越高,日前涨幅扩大至14%,报价31港元,今年以来暴涨67%,最新市值292亿元。内资不断买入,最新持仓数据显示,内资合计持有新东方在线1.28亿股,持股占比13.61%,内资浮盈高达54%。

李氏大药厂(0950.HK)抗病毒药物尤靖安成为疫情防治的紧急战略物资之一,公司股价开盘暴涨159%,日前大幅回落至36%。集团抗病毒药物尤靖安®(重组人干扰素α2b凝胶)被安徽省经济和信息化厅列入“安徽省应急药品生产企业目录”和“国家工业和信息化部重点物资保障信息监控平台”,成为本次疫情防治的紧急战略物资之一。

专家观点

邓声兴表示,美股周一造好,三大指数收市全线反弹,虽然武汉肺炎疫情未见缓和迹象,但外围股市已消化部分忧虑;加上美国制造业数据好过预期及企业利好消息,都刺激投资者买盘入市。道指早段最多升374点,收市仅升143点,报28399点;纳指高见9299点,收报9273点,升122点。亚太股市今早(4日)个别走,日股最新跌65点,报22906。港股后市仍受疫情困扰,料恒指短期跌势未止。恒指能否守住26000点关口将成重要关键。

就经济转差对股市影响,实德金融集团策略研究部首席分析师郭启伦指昨日恒指升44点,主要受市场憧憬中央出手维稳股市而升,但大市走势仍然受累于疫情变化,他预期恒指短期最低或见25,500点。

大中华投资策略研究学会副会长(港股)李伟杰表示,港股上周一口气累挫逾1,600点,在A股昨日复市后,港股沽压或有望纾缓,但他预期,恒指短线仍会再下试26,000点支持位,至于反弹目标则在27,300点水平,投资者可在该水平减磅,资金投入宜以科技股为主。

最被看好十大港股:野村升腾讯目标价至440港元

野村:腾讯控股维持买入评级 升目标价至440港元

野村发表的研究报告称,腾讯(00700)将于3月18日公布去年第四季业绩,该行估计公司第四季收入同比增长24%至1050亿元人民币,较市场预期高约1%;预计按非通用会计准则计算,每股盈利同比增28%至2.64元人民币,较市场预期低约2%。该行认为去年第四季公司广告业务表现稍微较好,估算其收入增长达26%,主要受社交广告稳健及媒体广告复苏所带动。

在手游及金融科技业务方面,该行认为腾讯势头强劲,预计第四季线上游戏收入同比增长21%,当中受惠《和平精英》及与Supercell整合等,手游收入增长将达37%,而腾讯旗下游戏《王者荣耀》在农历年间日均活跃用户数由平日的6000-7000万人急增至逾1亿水平。而在金融科技及商业方面,该行估计第四季相关收入同比增约35%至280亿元人民币。

法巴:维持舜宇光学持有评级 目标价115港元

法巴近日发表报告,维持对舜宇光学(02382)“持有”投资评级及合理价值为115港元。

该行称,维持对包括舜宇光学及瑞声科技(02018)等“估值合理”的看法,并认为相关股份近期沽压后,正是提供大中华智能手机供应链股份良好的吸纳机会,预计潜在所受影响有限,因行业大部分供应链在河北省以外地方,而有在湖北省设厂的鸿海及立讯精密在当地厂房的供应占比有限(预计占总收入少于2%)、而苹果公司未来仍会维持多元化供应链政策(每部件供应商最少有2至3个不同公司)。

瑞银:中国铁塔升至买入评级 上调目标价至2.2港元

瑞银发表的研究报告称,中国铁塔(00788)早前股价回落,认为已反映投资者对5G相关定价的忧虑,另一方面该行认为在定价机制上政府或会要求铁塔作为以市场为基础定价的例子,估计可带动铁塔租赁收入增长5%-8%,计及室内及TSSAI业务,估计未来两至三年每年收入增长将达8%-9%,而现时股价仅反映长远每年增长4%,认为其估值低于国际铁塔公司,故现价来看风险回报有改善,将其评级由“中性”升至“买入”,目标价由1.92港元升至2.2港元。

花旗:维持比亚迪买入评级 上调目标价至80港元

花旗发表报告表示,维持比亚迪(01211)“买入”投资评级,按现金流折现率作估值,对其目标价由74.7港元上调至80港元。

该行表示,基于内地政策潜在转向,对新能源车汽车行业看法转为正面,预计内地政府3月会推出新一轮新能源汽车刺激计划,2021年仍有机会不会全面削减新能源汽车补贴,令毛利率长期复苏更清晰,相信比亚迪业务模式最能受惠。

瑞银:华润啤酒升至买入评级 上调目标价至45.73港元

瑞银发表报告称,上调华润啤酒(00291)股份评级,由“中性”升至“买入”,目标价由44.5港元上调至45.73港元,此按现金流折现率作估值。

该行相信,润啤近期股价表现跑输反映投资者对其与喜力结盟的盈利增长预期下降,而集团股份现价相当于明年预测企业价值倍数(EV/EBITDA)12.4倍,与行业相符。由于其增长情况高于同业,2019年至2021年的EBITDA年均复合增长率达21%,对比同业为14%,因此估值有吸引力。

中信建投:JS环球生活市场地位领先 首予增持评级

中信建投发布报告称,预计JS环球生活(01691)2019-2021年公司归母净利润分别为0.87、1.24、1.77亿美元,同比分别增长149.94%、41.69%、43.02%,对应PE分别为25.5X、18.0X、12.6X,首次覆盖给予“增持”评级。

该行称,公司是全球优质小家电领军企业,主体起源于九阳股份,2017年并购整合后得到Shark 与Ninja两个优质品牌,其股权结构稳定,又因Sharkninja并表增厚,2016-2018年营收由11.32亿增至 26.82亿美元,CAGR55.9%。

汇丰:公用股首选燃气股 推荐中国燃气及华润电力

汇丰发布报告指出,在天然气股份方面有三大变化,由今年起一条新的俄罗斯管道将为内地东北地区提供天然气总需求的1.5%,并计划到2025年将此百分比增加到10%;国家石油天然气管道集团的成立将控制大部份国有能源公司的主要油气输送管道,而这是一个重大的行业改革,这将降低运输的单位成本;天然气销售的增长日渐成熟,不少企业正寻找替代能源的收入来源,例如综合能源,而这是一个高效的程序,因为天然气产生电力后,其制造出来的热水及蒸汽可以被回收并出售。

瑞银:维持电能实业(00006)目标价59港元 降至“中性”评级

瑞银发表研报称,电能实业(00006)目前股价已接近此前给予的目标价,因此将评级由“买入”下调至“中性”,维持目标价59港元不变。

该行表示,在英国脱欧明朗化及英镑兑港元汇率趋稳下,过去的三个月电能实业股价上涨了7%,目前股价水平对应预期股息率为约5%,该行将短期盈利预测提高2%-5%,以反映英镑兑港元的升值,但有部分受未来监管政策预期调整所抵消。

花旗:维持绿叶制药中性评级 下调目标价至5.7港元

花旗发表研究报告称,绿叶制药(02186)收到美国食品药品监督管理局(FDA)就新药上市申请的完整回复函,要求提供更多信息并解决原料药生产场地的检查问题。

该行引述管理层称,延误主要是由于其供应商华海药业的原料药受到FDA的禁令。公司预期如果华海药业通过FDA的检测,新药上市有望在2020年底获得批准;如果更改海外的原料药供应商,则有望在明年首季获得批准。

高盛:友邦保险目标价下调至91港元 重申买入评级

高盛发表研究报告,下调友邦保险(01299)目标价3.2%,由94港元调低至91港元,相当于2020及2021年P/EV(股价对内含价值比率)2.1倍及1.8倍,重申“买入”评级。

该行称,友邦香港约占友邦新业务价值的40%,其中约60%来自内地旅客销售。于现阶段,该行下调对其今年新业务价值预测,由同比增17%,调整至同比跌2%;另下调今年净利润预测5%,主要反映较高的渠道支出。该行又认为,该股股价由1月16日高位下跌了16%,已反映近期新业务价值显著下跌,但预计其泰国、新加坡及马来西亚业务今年将出现增长。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。