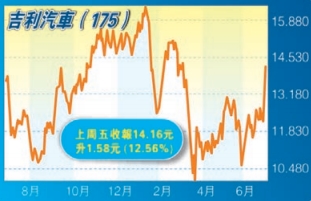

從2019年年初起,吉利汽車(175)多次下試10元支持位,但屢屢獲買盤吸納,形成一個強而有力的底部,今年以來,集團股價明顯地在10元至13元之間儲力,上周五一舉升破,相信13元已成重要支撐位,後市可逐步向上。

由於市場預計中國乘用車零售銷售於今年第三季可按年回升11%至502萬輛,而預料第四季可回升10%至632萬輛,並估計明年銷售可回升13%至2200萬輛,令一眾汽車股也出現不同程度的攀升。

多項利好因素

基於對全球電動車需求趨勢,筆者較喜歡吉利,其Volvo與Google母企Alphabet自動駕駛業務Waymo的全新純電車平台所製造Level 4駕駛標準,相信在內地銷售前景強勁,對領克明年純利預測35億元(人民幣,下同);其次是預料吉利與Volvo進一步整合,可降低吉利汽車2021年至2023年銷貨成本,以及每年研發成本約22億至40億元,從而提振純利;料受惠第三季及第四季內地乘用車市場銷售增長等。

國家財政部等五部門發布汽車行業「雙積分」新政,「雙積分」是指平均燃油消耗量積分和新能源汽車積分。雙積分管理就是政府要求汽車企業所賣出的所有車型的平均燃油消耗量必須達到一個節能標準,如果達不到這一標準,企業就必須生產新能源汽車,以新能源汽車積分來抵銷平均燃油消耗高出的部分。

此次修改後的「雙積分」新政明確2021至2023年新能源汽車積分比例分別為14%、16%、18%。同時,新政還進一步加大對汽車節能減排支持政策範圍和力度,增加引導傳統乘用車節能的措施。

吉利股價有望進一步上升,投資者可於13.5港元左右買入,短線目標15.5港元。

高寶集團證券執行董事 李慧芬

(逢周一刊出)