美國科技股月初大調整,觸發港股新經濟股捱沽。新經濟股年初以來升幅顯著,「ATMX」中個別升幅一度以倍計。投資者普遍對新經濟行業基本面仍樂觀,但美國大選臨近,中美科技戰升溫為市場帶來隱憂。新經濟股短期波動,惟調整加深後不失為投資者提供趁低吸納的機會。

憧憬經濟復蘇,美股納指下半年以來持續創新高,帶動港股新經濟股「ATMX」,即阿里巴巴(9988)、騰訊(700)、美團點評(3690)及小米(1810)股價今年以來越升越有,至9月初,除了騰訊繼續「咬實」高台外,其餘3隻一度齊齊創上市新高。其後新經濟股受美股拖累出現較大幅調整,但很快各自找到支持,低位有承接,反映資金趁低吸納。

科技股普遍由高位下挫一至兩成,低位有吸納價值,因行業上半年業績均交到功課,盈利表現一致勝市場預期,無疑為投資者打下信心基礎。

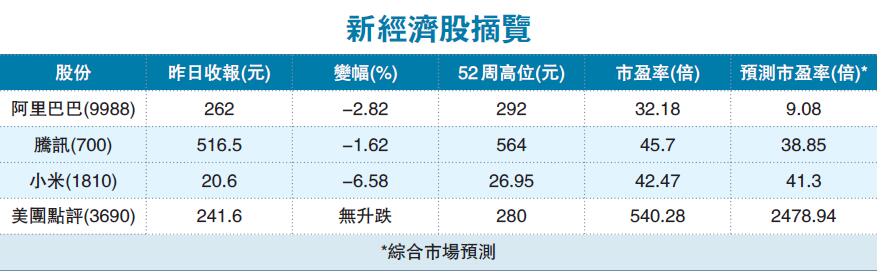

若由月初高位跌幅計,小米回吐幅度最大,股價一度由高位向下調整約22%,昨收報20.6元。其次是美團,股價於本月初創280元上市新高後,曾大幅回吐19%至230元以下。早期升勢相對落後的阿里則相對硬淨,一度由高位向下調整11%。騰訊亦由高位550元水平一度跌至500元關口,跌幅約一成。

投資者先行獲利

分析普遍認為,是次調整更多是由於行業今年以來累積升幅顯著引發回吐盤湧現。在市場氣氛稍有變動之際,例如美國大選臨近,投資者傾向先行獲利。然而,新經濟行業基本面未有太大變化,可望繼續受惠疫情帶動互聯網趨勢。

事實上,可能觸發科技股再度波動的重要因素,包括美國大選距離現在不到兩個月,美國總統特朗普向來習慣打壓中國科技企業,乃促使投資者「避風頭」提前獲利的一大原因。美國商務部將華府針對微信和TikTok的禁令限期押後至月底,但亦意味短期內事件仍有變數。

晉裕環球資產管理投資研究部高級投資分析師黃子燊稱,中長線仍看好ATMX,但短線應暫且觀望,由於過去5至6個月資金集中追捧科網股,但板塊輪動下,資金從估值偏貴的新經濟板塊流出,轉而流入低殘的舊經濟股。另外,臨近11月美國總統大選,政治風險增加,也令不少投資者先行獲利,減持新經濟股。

科技股前景仍明朗

另一方面,有市場分析認為,股市與經濟民生息息相關,特朗普在大選前自然不希望看到股市大跌,因會對其連任不利。從基本面看,ATMX的業務涵蓋網購、物聯網、雲服務、手遊、智能手機設備、線上外賣和金融科技等,可以受惠疫情下經濟結構性改變加快,長遠不失強勁增長動力,屬於增長型股份。

景順首席環球市場策略師Kristina Hooper認為,早前美國科技股大跌並非預示着另一個科技股泡沫的來臨,相反受惠於若干主要科技趨勢,行業的長遠發展前景依然明朗。惟她提醒,情況並不意味着市場不會下跌或出現較大波動。她又指出,科技行業早已受惠於由新冠肺炎疫情所帶動的幾個主要行業趨勢,在家工作、電子商務、人工智能、自動化、金融科技等趨勢可能會持續。

ATMX中,不妨重點關注阿里巴巴,一方面阿里今年以來走勢最落後,估值相對便宜;另一方面,阿里有若干催化劑,包括分拆螞蟻集團上市,而且內地鼓勵民間消費,「雙十一」網購節亦帶來憧憬,當不明朗因素消除後,股價有望跑贏追落後。

阿里可追落後

阿里巴巴本財年首季(4至6月)業績理想,上季收入按年升34%至1537.5億元人民幣,Non-GAAP(非公認會計準則)盈利按年升28%至394.7億元人民幣,均勝預期。管理層表示,內地核心商業業務已全面恢復到疫情前水平,穩定的利潤增長和現金流,使集團能夠繼續強化核心業務,並投資於長期成長。

景順發表報告指,就估值而言,亞洲消費行業比已發展市場同業更具競爭優勢。以電子商務為例,中美領先的電子商務公司都擁有非常相似的商業模式,但中國企業在2021年的市盈率為32倍,而美國公司則為45倍。

阿里目前市盈率約35倍,股價月初曾挑戰290元高位,其後回吐至260元水平有承接,未有進一步跌入早前橫行區,仍企穩橫行區頂部之上游走,投資者可在265元水平首注買入,若回落至50天線可加注,長線看300元以上。

美團候低小注買入

美團今年來在ATMX中以強者越強的姿態跑贏。鑒於美團第二季業績理想,大行紛紛看好增長前景並調高目標價,加上內地疫情受控帶動出行需求,集團的到店、酒店及旅遊業務下半年有望復蘇,加上業務集中在內地,理論上不受外圍影響,其股價已由高位調整近兩成,值得趁低吸納。

值得留意的是,即使美團股價近期明顯回吐,仍較年初錄得逾1倍升幅,往績市盈率達540倍,估值遠超騰訊和阿里等,建議候230元水平小注部署。

美團截至今年6月底第二季股東應佔溢利22.1億元人民幣,按年急升1.52倍。期內,經調整溢利按年升82%至27.2億元人民幣,收入增8.9%至247.22億元人民幣,予市場驚喜。業績後大行紛紛升目標價,當中野村最牛看300元,反映2022年50倍市盈率,予「買入」評級。(記者 志成)