國家工信部於本周一(1日)表示今年有序推進5G網絡建設並加快6G布局,消息刺激中資電訊股當日全線造好。面對近日市況較波動,中資電訊股可謂進可攻、退可守,若適量配置於投資組合內,定可增強組合防守。

雖然中資電訊股ADR早前遭紐交所除牌,但仍然無阻北水對中資電訊股的青睞。其中,中移動(941)上周錄得北水淨流入累計達39.74億元。中資電訊股早前因2021世界移動通信大會(MWC)在上海揭幕而備受追捧。雖然近日市況急轉直下,電訊股出現回吐,但到本周一工信部新聞發言人田玉龍表示,大力推動信息通訊業的高質量發展,今年要有序推進5G網絡建設,加快6G的布局,推動網絡優化的升級,確保網絡安全。有關公布反映中央持續推進5G發展的決心。

野村認為,在內地數字化趨勢、強勁5G用戶增長和新興業務強勁需求的幫助下,三家電信營運商已從疫情大流行的影響中恢復,料移動業務ARPU將逐步恢復。該行重申中移動目標價65元,維持「買入」評級;又重申中國聯通(762)目標價6.5元,評級「買入」;維持中國電信(728)「中性」評級,目標價2.9元。

里昂:中電信「跑贏大市」

里昂亦認為,中資電訊股近日走出谷底,內地三大電訊商去年第四季服務收入增長加速至6%至7%,預期今年續升5%,主要由5G和工業互聯網帶動。該行預料,三大電訊商會繼續擴大5G網絡基站,並利用低頻寬基站擴展,擴大覆蓋支持工業應用。該行又稱,內地5G用戶在去年底已超3億,料今年數字可倍增。

該行認為,中資電訊股業務持續改善,估值低廉,看好中移動會成為5G大贏家,而聯通可成為5G升級的受惠者,因估值吸引,維持兩者「買入」評級,目標價分別為80元及7.7元;中電信評級為「跑贏大市」,目標價2.8元。

大摩:鐵塔派息比率有上升空間

大摩維持中移動(941)為行業首選,料公司2020至2022年度之盈利及派息年複合增長率為3%至4%,相信現價相當於2021年度預測股息收益率6%至7%,為股價提供下行支撐。

該行認為,去年第四季中資電訊業服務收益持續錄4%的平均升幅,預期中資電訊股可達去年全年盈利指引,更料在資本開支控制下,今年度收益及盈利有進一步改善,當中預計中國鐵塔(788)之派息比率有潛在上升空間。

郭家耀:中移動股息率逾5%

另一方面,內地提倡網絡提速降費的政策,正榮金融業務部副總裁郭家耀認為,費率低始終影響著電訊公司的收入,電訊公司在提升電訊設備等的資本開支都大,若然持續低收費,即使用戶再多也難抵銷開支。他續說,內地希望提升基建來刺激經濟增長,所以內地4G及5G收費水平相差不遠,以鼓勵民眾轉用5G,但真正受惠的不是電訊公司,而是互聯網巨頭如騰訊(700)及阿里巴巴(9988)等,因此加速5G網絡發展未必能扭轉中資電訊股經營困局。

不過,郭家耀強調,中資電訊股的估值低且派息率高,如果投資者想平衡投資組合,可以趁低吸納中資電訊股作收息。他較為看好中移動,因其業績表現穩定,且股息率超過5%,可趁低吸納,目標價60元。

溫傑:聯通股價追落後

光大新鴻基財富管理策略師溫傑表示,內地提速降費政策影響電訊公司的收入,提升5G網絡長遠或會令電訊公司的ARPU(每用戶平均收入)上升,但收入無法提升,因此長線來說不太看好中資電訊股。

溫傑又認為,由於中資電訊股股價從低位累升了不少,料股價上升空間有限,但中資電訊股可被視為長線的收息股,中移動及聯通值得留意。中移動派息率較高,建議現水平買入,目標價60元;聯通股價可望追落後,建議現水平買入,目標價5.5元。

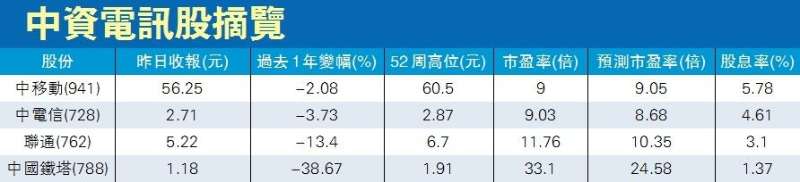

資料顯示,中移動、中電信及聯通的股息率分別為5.78%、4.61%及3.1%。目前市況波動,投資者或可考慮配置中資電訊股。(香港商報記者 林德芬)