11月10日,星期三,農曆十月初六。受外圍股市大跌影響,今日早盤,三大指數集體低開后持續下行,跌幅最大時一度均逼近2%,臨近午間收盤跌幅有所收窄。板塊個股方面,央行行長易綱再次闡明數字人民幣的相關進展,受消息刺激,數字貨幣板塊逆勢走高,此外,元宇宙概念股也維持著一定熱度,股價走勢活躍。

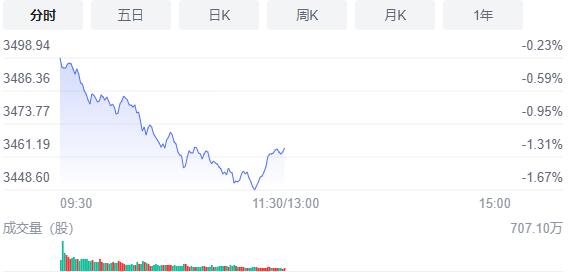

截止午間收盤,滬指跌1.2%,報3464.8點,深成指跌1.23%,報14393.24點,創業板指跌1.35%,報3363.83點。滬深兩市合計成交額6783.3億元,北向資金實際淨流出79.54億元。兩市38股漲停,0股跌停(含ST股),約2900隻個股下跌。

消息面上,中國10月CPI同比增長1.5%,PPI同比漲13.5;據海關總署,前10月中國進出口總值同比增逾20%。

機構看盤

中原證券:由於當前市場熱點轉換頻繁,場外資金持币觀望的意願較強,兩市存量博弈的特徵依舊,市場各方均在等待變盤時點的出現。未來股指能否突破盤局仍需外力的提振,建議密切關注政策面以及資金面的變化情況。預計滬指短線小幅整理的可能性較大,創業板市場短線小幅上漲的可能較大。建議投資者短線謹慎關注新型能源、新材料以及通訊等行業的投資機會,中線繼續關注低估值藍籌股的投資機會。

東吳證券:本周指數層面表現較為平靜,指數已連續2天振幅在1%以內,滬指圍繞年線和3500點附近震蕩整固,但盤面題材輪動較快,特別是成長方向的題材,四季度是業績因子的真空期,成為當下題材炒作的蜜月期,但要注意參與節奏,謹慎追漲。操作上建議,可以關注業績表現較優、調整相對較為充分的消費電子、汽車零部件及無人駕駛等成長板塊,另外,隨着全球疫情的有效控制,一些困境反轉的行業也出現異動,可逢低積極關注。

光大證券:當前市場缺乏顯著的領漲熱點,存量博弈特徵明顯,未來股指能否突破盤局仍需外力的提振,建議密切關注政策面以及資金面的變化情況。預計滬指短線小幅震蕩的可能性較大,創業板市場短線小幅上揚的可能較大。

上海證券:結合當前政策方向及市場風險偏好推斷,新能源、半導體、生物醫藥等行業仍是長期發展方向,但權益市場的波動短期內仍難以快速平復,主題偏好將持續游離,短期擇時難度加大。債券收益率維持低位概率較高,期限利差寬幅震蕩,固收品種以穩為主。終端需求改善,疊加碳中和、供應鏈等問題,油氣、有色金屬等上游資源將持續獲益,但須警惕各國經濟復蘇情況及政策節奏的變化。我們建議在大類資產配置上要重視投資的長期性,不要被市場短期波動左右。此外,把握好資產之間的性價比,深挖安全邊際,賺取高確定性的錢。

中國銀河證券:近期市場風險有所釋放,建議繼續採取防守策略,靜待市場新的向好轉機,可適當布局年底行情。行業方面,目前市場處於無主線狀態,風格輪動較快,建議行業內精選基本面較好的優質個股,建議配置:第一、長期看好「雙碳」大趨勢下能源結構調整相關的新能源、光伏、儲能、新型電力系統建設相關機會。第二、尋找各行業內基本面較好的優質個股。第三、半導體、軍工、個別消費品等景氣度高的細分行業及元宇宙等題材概念,均衡配置。