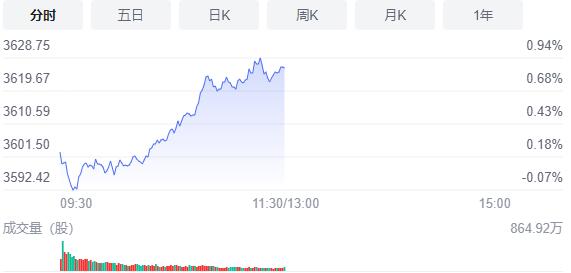

12月8日,星期三,農曆十一月初五。在經過昨日的震蕩調整後,今日早盤,A股三大指數高開高走,其中,深成指、創業板指走勢強勁,雙雙漲超1.5%,滬指在開盤一個小時內曾出現短時調整,不過在大勢向好的情況下,展開快速上升行情,漲幅近1%。板塊個股方面,昨日調整的鋰電池、半導體、軍工等高景氣賽道板塊集體大漲,此外,新能源車等強勢板塊也紛紛走強。

截止午間收盤,滬指漲0.86%,報3626.11點,深成指漲1.55%,報14925.47點,創業板指漲1.74%,報3427.27點。滬深兩市合計成交額6753.1億元,北向資金實際淨流入58.09億元。兩市79股漲停,7股跌停(含ST股)。

消息面上,中國出台新策加強對數據中心建設的統籌指導,避免盲目無序發展;中國快遞年業務量首次突破千億件大關。

機構看盤

中金公司:A股成長風格可能暫時受抑,明年一季度末左右觀察是否重回「成長」。當市場的關注點轉向「穩增長」,此前大幅跑贏市場、估值偏高、預期偏高、倉位不低的部分A股成長風格可能暫時相對落後,市場風格上可能也會對應地表現為「大強小弱」的格局。待政策發力告一段落、「穩增長」交易結束、增長預期逐步穩定后,市場開始尋找可持續的增長機會,屆時市場風格可能重新回歸成長風格。我們粗略估計這一時間點可能在明年一季度末左右。

東莞證券:預計大盤有望在震蕩反覆中上行,關注外資流向以及板塊輪動。操作上建議關注金融、食品飲料、化工、電氣設備、TMT等行業。

光大證券:降準消息對市場並未有太大刺激,只是對直接利好的權重行業有所提升,對於賽道股來說有利多出盡的意思,後市恐怕要保持謹慎,不要輕易抄底。操作建議以金融、地產、工程機械、消費等行業為主,前期賽道股只有電力行業勉強可以考慮。

東方證券:操作上,適度增加低估值板塊配置,對年報增長明確但股價仍沒有充分反映的個股擇機參與。

海通證券:11月我國出口金額同比增長22.0%,超市場預期。即使剔除季節因素影響,11月我國出口金額規模仍創歷史新高。出口的韌性,一方面與近期海外疫情繼續惡化有關;另一方面與海外面臨傳統節假日提前備貨有關。此外,價格因素仍有較大貢獻。內需有所修復。這一方面與去年同期基數相對較低有關;另一方面,與我國供給端有所緩解,內需有所修復有關。此外,進口價格上漲貢獻仍然較大。往前看,出口對經濟貢獻已經連續兩年為正,隨着美國商品消費需求回落,海外供應鏈恢復,預計2022年出口實際量對經濟同比貢獻或將轉負。