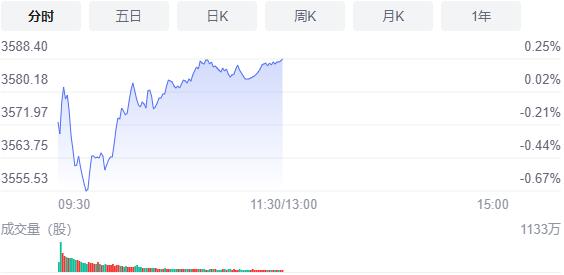

1月10日,星期一,農曆十二月初八。周末消息面淡靜,今日早盤A股三大指數承接上周走勢集體低開,低開后,順勢再進行下探調整,但隨即有抄底盤介入,分時圖上顯示出V型反轉走勢,收復全部跌幅,兩市全部翻紅,創指重回3100點,並在相對高位蓄勢調整。板塊個股方面,受新冠疫情持續發酵影響,新冠檢測板塊表現活躍。

截止午間收盤,滬指漲0.25%,報3588.4點,深成指漲0.51%,報14416.22點,創業板指漲0.3%,報3106.16點。滬深兩市合計成交額6879億元,北向資金實際淨流入14.58億元。兩市61股漲停,6股跌停(含ST股)。

消息面:日媒報道指,日美正在與歐盟等尋求限制半導體、人工智能等技術出口。

機構看盤

廣發證券:A股仍處「可為階段」,繼續高區-低區均衡配置。關於高低區風格切換的時間和空間,我們需要等待3個因素變化:(1)科技賽道股和穩增長股票的相對估值差收斂至合意水平;(2)Q1後期市場印證穩增長兌現不及預期;(3)美債利率的壓力測試緩和。行業配置建議繼續高區-低區均衡——1. 地產鏈企穩(券商、白電、消費建材);2. 雙碳新周期+新基建穩增長(動力電池、煤化工、軍工);3. PPI-CPI剪刀差收斂(食品加工)。

興業證券:近期市場顛簸中,地產鏈、基建鏈等低估值板塊逆勢上漲。繼續看好低估值修復。對於「新半軍」等硬科技板塊:結合五大擁擠度指標及歷次回調情況,當前調整空間已較為充分。聚焦三大方向:1)地產鏈和基建鏈;2)券商;3)以長打短,逢低布局以「小高新」為代表的科技成長。投資策略:短期,一方面把握地產鏈和基建鏈、券商等低估值修復的階段性機會,另一方面以長打短、逢低布局「小高新」。長期,聚焦科技創新的五大方向:1)新能源,2)新一代信息通信技術,3)高端製造,4)生物醫藥,5)軍工。

山西證券:目前A股市場整體依然呈現較明顯的結構性行情,在海外加息尚未開啟的窗口期,我國仍有望維持流動性的合理寬裕,在此支撐之下,市場或將進入「高低切換」階段,低估值板塊有望率先迎來修復,此前擁擠度過高的部分賽道股或將在調整中面臨較大拋壓。

西南證券:當前市場處於「業績真空期、經濟下行期、疫情反覆期」的三期疊加時期。在這種三期疊加的狀況下,原有的主流賽道已經估值非常飽滿,而現有的新板塊又沒能冒出來。因此市場整體處於弱勢震蕩格局。在短期內,可以繼續布局穩增長板塊。當前鋼鐵、煤炭價格與2021年同期相比基本持平甚至有所上漲,同時隨着「穩增長」措施的落地,相應產品產量將有所釋放,因此一季度的業績有所保障。從中期看,隨着2月份各類公司業績預告或者年報的相繼公布,當前回調較多的新能源、軍工板塊等成長賽道預計出現反彈。因為這些板塊仍然處於成長賽道中,行業增速將在較長時期內維持高增長,等到估值回落、業績數據披露,其投資價值將再次顯現。此外,困境反轉的旅遊、豬周期、航運后周期等板塊,也將不斷有階段性表現機會。

中金公司:繼續「穩增長」為主線,製造成長靜待轉機。1)政策邊際變化或發力潛在有支持的領域,包括基建、地產穩需求相關產業鏈(建築、建材、家電、家居、地產等)、潛在可能的消費支持領域、券商等;2)今年已經有所調整、估值已經不高、中長期前景依然明朗的中下游消費,自下而上擇股,包括家電、輕工家居、汽車及零部件、互聯網與傳媒、農林牧漁、食品飲料、醫藥、航空酒店等;3)去年漲幅大的製造成長板塊短期股價可能受抑,包括新能源汽車、新能源及科技硬件半導體等,潛在轉機看市場風格的再次變化,潛在時間點可能在一季度末、二季度初。