2月22日,星期二,農曆正月廿二。受外圍市場及烏東消息影響,三大指數早間均低開低走,創業板指一度跌至2%,深成指和上證指數也有逾1%的跌幅。行業板塊方面,黃金股,油氣、鹽湖提鋰跟隨消息走強,此外,算力,數據中心股依舊維持活躍走勢。

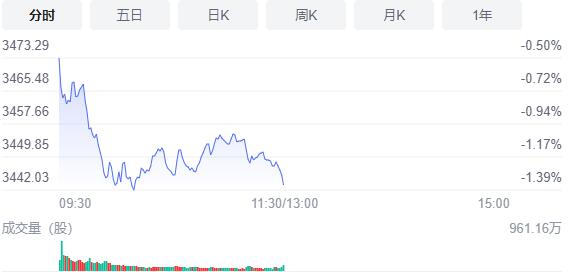

截止午間收盤,滬指跌1.36%,報3443.15點,深成指跌1.62%,報13252.34點,創業板指跌1.61%,報2759.35點。滬深兩市合計成交額6414.6億元;北向資金實際淨流出87.99億元。兩市48股漲停,8股跌停(含ST股)。

消息面上,今日央行公開市場淨投放900億元;財政部部長劉昆:今年將實施更大規模減稅降費。

機構看盤

國盛證券:近期受外圍市場擾動、國內經濟增速承壓等因素影響,A股市場量能始終無法有效放大,存量博弈下的結構性行情特徵明顯,短期小幅震蕩整理的概率較大,而趨勢性的投資機會仍有待政策面和資金面的持續性改善。從中長線看,業績增速決定的基本面,必然會給短期出現波動的個股带來估值回歸,科技創新、能源革命、數字經濟等政策支持方向的板塊,在3月即將召開「兩會」前,或是主力資金重點博弈的方向,可關注相關題材的發酵。而「東數西算」概念目前表現強勢,題材情緒溢價很高,但板塊短線炒作特徵明顯,連續兩個交易日保持強勢后大概率將面臨分化,宜精選個股,切勿盲目追漲。操作上,宜多看少動,以低吸為主,把握傳統基建、新能源、數字經濟等板塊的布局時機,或為當前行情下不錯的選擇。

國金證券:短期美股走勢或仍是影響A股行情的重要外部因素。當前影響美股核心因素正由政策(美聯儲加息縮表)和事件性(俄烏衝突)逐步轉向業績。由守轉攻階段,A股或將迎來中小成長時刻。防守思路下低估值是優選,但後續在「內無憂,外無患」的背景下A股由守轉攻時,低估值板塊難有相對收益,即便是带有穩增長屬性的基建板塊。因為從歷史來看,基建板塊的相對收益與行業ROE關聯性並不強,更何況基建投資增速提升也難以在上市公司ROE上體現。基建板塊歷史上大幅的超額收益主要來自主題機會,比如2014-2015年的一带一路。新能源板塊成長曲線拐點短期仍難看到,中長期邏輯難以證偽,當前資金負反饋下的板塊持續調整在業績不確定性落地后或迎來確定性回升。

山西證券:目前A股市場量能略顯不足,風格尚不明朗,消息面對於板塊表現的影響更加明顯且頻繁,我們認為,這主要是因為投資者對於未來市場走勢的判斷存在較大分歧。在當前海外不確定性風險持續上行,國內持續加碼寬鬆穩增長、對沖經濟下行壓力的背景之下,我們建議短期內關注疫情擾動消退以及穩增長調整中預期有望修復的部分低估值板塊,同時側重在經濟下行環境之中具有較優防禦能力的價值藍籌標的。

中原證券:周一A股市場先抑后揚、小幅震蕩整理,受到亞太市場震蕩下行的影響,早盤兩市股指小幅震蕩走低,滬指在20日均線附近獲得支撐,午後隨着科技股以及通信板塊的聯袂上揚,提振股指穩步回升,滬指全天繼續在3500點下方蓄勢整固。盤中以東數西算為代表的相關板塊逆勢上揚,科技股、軟件服務、通信、半導體以及互聯網等行業輪番走強,市場新的關注焦點浮出水面。銀行、保險以及航空機場等權重股整體表現低迷,市場熱點轉換較為頻繁,建議關注政策面、資金面以及外盤的變化情況。預計滬指短線小幅上揚的可能性較大,創業板市場短線小幅整理的可能較大。建議投資者短線謹慎關注互聯網、科技股、工程建設以及周期等行業的投資機會,中線繼續關注低估值藍籌股的投資機會。