3月28日,星期一,農曆二月廿六。今日早盤三大指數低開高走,三大指數一度均跌逾1.5%,之後,探底回升,三大指數展開震蕩盤升,跌幅大幅縮窄。板塊行業個股方面,元宇宙、旅遊、房地產、鴻蒙概念股較為活躍。

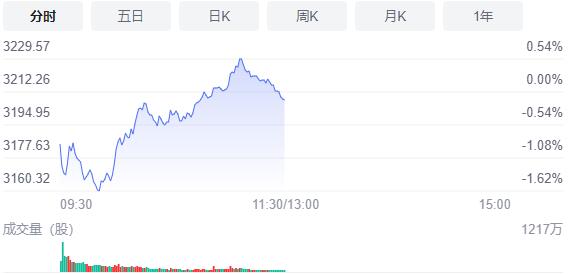

截止午間收盤,滬指跌0.13%,報3208.12點,深成指跌1.07%,報11944.06點,創業板指跌1.63%,報2594.83點。滬深兩市合計成交額5770.7億元;北向資金實際淨流入16.49億元。兩市62股漲停,18股跌停(含ST股)。

消息面上,央行公開市場今日淨投放1200億元;中汽協:1-2月全國汽車製造業營業收入同比增長6.5%。

機構看盤

國泰君安證券:A股尚未到趨勢反轉的時機,指數仍將處於區間震蕩。從政策底到市場底,做好防守反擊,而不是趨勢反攻。從策略角度看,春天最終會到來,我們也要為終將到來的春天做好準備。但是其前提是,在需求側政策和基本面預期清晰之前,投資者仍需要做好防守和等待。保持「空杯」的心態,短期大盤還是以橫盤震蕩為主,維持3100-3400點。同時,不能忽視的另一個重要因素在於交易結構層面,投資者無風險利率的抬升正在令A股進入縮量博弈。

中金公司:短期市場仍可能反復,但「穩增長」政策更有針對性地發力可能也將逐漸带來基本面預期的改善,類似前段時間大幅下跌的階段可能已經結束,市場短期可能仍處於磨底階段。結合近期市場調整後的估值已逐步接近2018年12月和2020年3月底部的水平,中期維度,市場機會大于風險,未來若配合市場成交可能進一步萎縮至7000億元左右等交易情緒降溫的指標,可能更有助於判斷市場的階段底部出現。

華西證券:應辯證看待A股的機會與風險。在反復磨底的過程中,應避免過度樂觀或過度悲觀,一方面,滬指在3000-3100點附近或是比較堅實的底部,另一方面,美聯儲加息縮表節奏、地緣關係等外圍因素仍對A 股存在擾動。建議投資者積極把握超跌之後階段性機會,同時提防指數上行幅度過大之後的風險。具體到行業配置上,關注三條投資主線:一是受益政策邊際放鬆的,如「銀行、房地產」等;二是受益通脹預期的「農業、黃金」等;三是政策(扶持)推動的主題相關,「新能源(光伏、儲能、氫能)、半導體、東數西算」等。

中信證券:A股已從情緒驅動回歸基本面驅動的常態,並將進入政策的關鍵發力期;近兩周來疫情對經濟影響較大,穩增長政策發力的必要性和緊迫性迅速提升,多項政策組合將逐步推出,並形成合力;二季度經濟將逐步修復,A股也將逐步企穩,並進入中期上行通道。配置上,建議把握穩增長政策二次發力的關鍵窗口,緊扣相關主線,重點圍繞「兩個低位」均衡布局,迎接二季度價值和成長的共振上行。