雖然受多重利空影響,國際油價已經有相當程度的下跌,但在新冠肺炎疫情持續、主要經濟體貨幣政策轉向、地緣衝突等因素的影響下,今年全球通脹壓力仍在加劇。專家表示,如果說去年國際通脹壓力是由石油等大宗商品價格上漲而帶動的話,今年的全球通脹壓力還疊加了糧食價格上漲。糧食價格上漲與能源價格產生共振,通脹壓力將不可小覷。

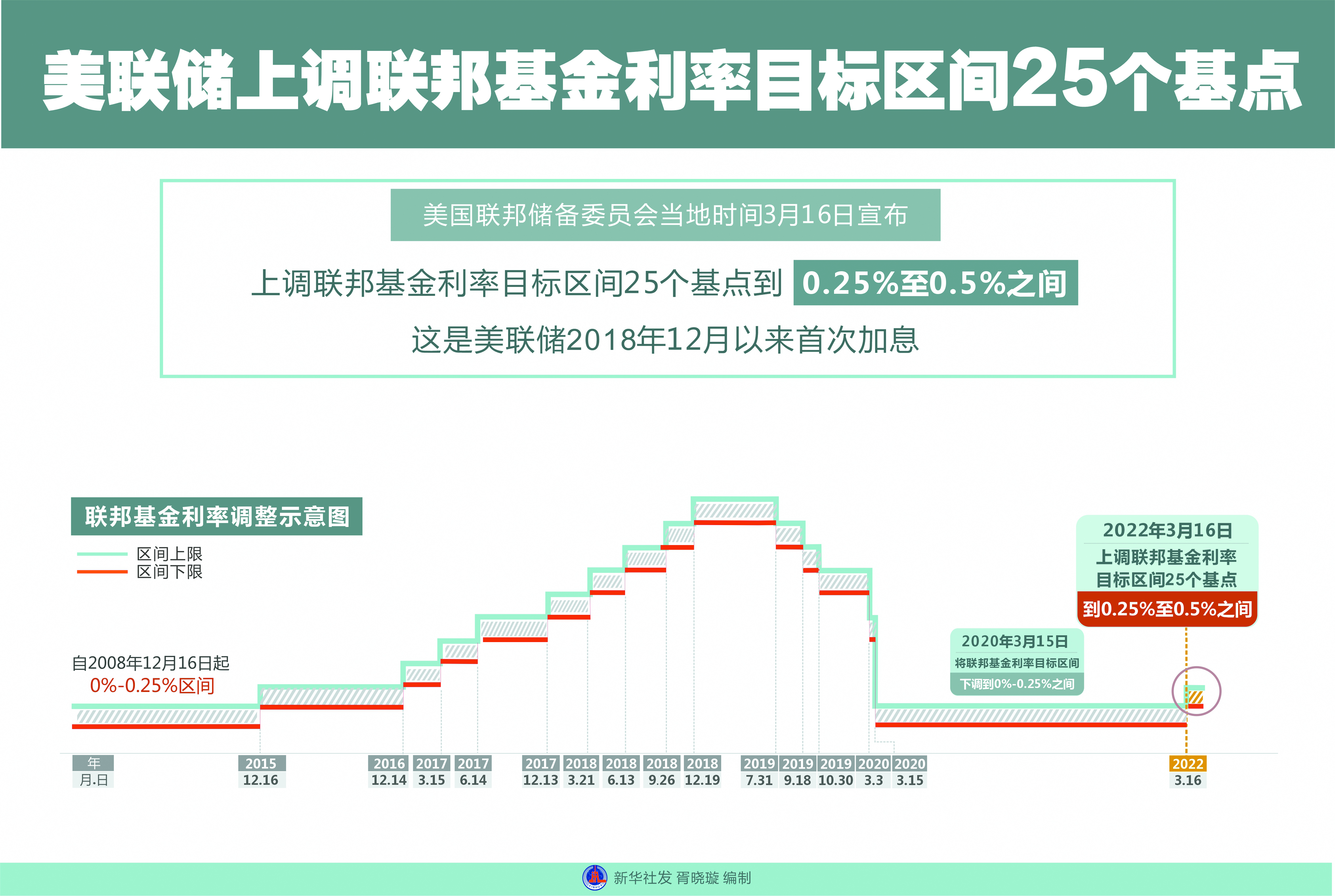

為應對加劇的通脹壓力,北京時間3月17日凌晨,美國聯儲局宣布上調聯邦基金利率目標區間25個基點至0.25%-0.5%,這是美國2018年12月以來的第一次加息。專家認為,美國加息是「確定的起點,未知的終點」,可以預見此舉將帶動許多國家加入加息的行列,但效果仍有諸多不確定性。

油價回調難緩通脹壓力

受供需方面多重利空影響,國際油價繼續大幅下跌。分析人士認為,俄烏衝突爆發後油價大幅上漲,完全是受恐慌情緒影響,但大宗商品市場情況或許不會像最初擔憂的那樣糟糕。不過,全球通脹的趨勢也不會因近期油價下降而減弱。

中國外匯投資研究院院長譚雅玲在接受本報記者採訪時表示,即使當前油價下跌到100美元以下,但比起年初85美元的價格仍然高出許多。近期油價回調速度如此之快,主要對應的是前期上漲幅度過快。這種回調並不是疲弱的現象,反而或許意味着有進一步上漲的可能。當前俄烏正在談判,即使談判成功結束戰爭,前期造成的破壞仍然存在,全球石油供給的減少已成定局。再加上西方國家對俄羅斯的石油出口制裁,肯定會讓石油供給雪上加霜。對於石油價格而言,夏季才是用油的高峰,因此近期油價的下跌並不能說明全球通脹壓力的減弱,反而未來可能會進一步增高。

商務部國際貿易經濟合作研究院研究員梅新育也對本報記者表示,世界通脹問題從2020年三季度大宗商品漲價開始露頭,到去年全面爆發。其中主要原因,還是因為疫情之下,各國為了恢復經濟而放水導致。本來去年年末到今年年初,有預測顯示今年通脹問題將會減弱,但俄烏軍事衝突打破了這一預期。如果說之前的通貨膨脹是由於需求端的原因,那麼現時在許多新興市場經濟體開始收緊的情況下,仍然出現較大的通貨膨脹壓力,則是因為供給側的問題。當前的國際通脹主要顯示在能源價格與糧食價格上,由於烏克蘭與俄羅斯都是能源大國,同時又是糧食大國,因此俄烏衝突也會給國際通脹帶來較為深遠的影響,即使當前油價有所下跌,但糧食價格的上漲似乎難以抑制。

糧價上漲為通脹推波助瀾

有消息指,日前烏克蘭政府正式宣布禁止黑麥、大麥、蕎麥、小米、糖、鹽和肉類的出口,玉米出口也將受到限制,烏克蘭玉米出口銷售量最高佔產量的75%。而且,烏克蘭的主要港口在軍事行動中遭到破壞,這些禁止措施和物流供應鏈中斷正在進一步收緊全球糧食供應。烏克蘭和俄羅斯兩國的小麥總產量佔全球的14%,出口量更是佔到29%,全球糧食市場烏俄兩國的供應缺口在理論上很難補齊。這刺激到全球小麥價格目前已升至2008年以來的最高水平。

俄烏衝突和烏克蘭宣布禁止部分糧食出口產生了連鎖反應,匈牙利率先宣布管制穀物出口;阿根廷與土耳其也在近期宣布類似措施。僅有少量糧食出口的摩爾多瓦也宣布,3月開始緊急停止小麥、玉米與糖出口。近日印尼宣布將棕櫚油DMO(國內市場義務)出口規定從20%提高至30%之後,引發棕櫚油期貨市場05合約拉出8%的漲停板,馬來西亞棕櫚油出現久違的熔斷,棕櫚油市場的看漲熱情被再度引燃,棕櫚油期貨價格升至歷史新高,豆油價格則飆升至14年來高位。今年迄今為止,豆油價格已上漲了近40%。

譚雅玲認為,今年的通脹與去年很大的不同點就是除石油、大宗商品之外,還疊加了糧食價格的上漲。俄烏兩國也是糧食大國,衝突帶來的糧食減產,疊加石油價格上漲帶來的糧食運輸問題,將會導致糧食價格高企。所以無論是以工業需求為主的發達國家還是以食品需求為主的發展中國家,在糧油共振之下,通脹形勢都比較嚴峻。尤其是俄烏戰爭之後,對農作物和土壤的傷害可能到明年都難以恢復。

梅新育表示,當前,世界化肥、尿素和鉀肥等化肥價格飆升,疊加糧食減產,以及西方對俄羅斯制裁導致的糧食出口降低,甚至可能會造成國際性饑荒。

國際貨幣基金組織的總裁格奧爾吉耶娃近日向媒體透露,烏克蘭緊張局勢將對地區及全球經濟造成衝擊,國際貨幣基金組織將下調全球經濟增長預期。

加息欲抑通脹

多國隨美跟進

為應對加劇的通脹壓力,聯儲局公布加息並暗示年內或將再加息六次。這是美國2018年12月以來的第一次加息,也是通脹壓力高漲背景下意料之中的動作。美國2月CPI創40年新高,同比增長了7.9%。

平安證券首席經濟學家鍾正生將此次聯儲局議息會議視為「確定的起點,未知的終點」。

具體而言,2022年3月,聯儲局議息聲明宣布加息25個基點,開啟加息周期,屬於「確定的起點」。但往後看,美國通脹的演繹、聯儲局政策選擇以及美國經濟前景均是「未知的終點」。但相對確定的是,聯儲局對遏制通脹表達了較強的決心和信心。

鍾正生認為,2022年美國通脹或呈現「前快後慢」特徵,聯儲局在本次「小試牛刀」後可能更快地加息。不過,考慮到地緣政治衝突的影響難以評估,以及縮表的規模和節奏仍有較高不確定性,聯儲局也許會在引導預期和「邊走邊看」之間繼續「小心求證」。

值得注意的是,美國加息之後,很多國家及地區或將加入加息行列。就在美國加息之後,沙特央行上調逆回購利率至1.25%(之前為1.00%),並上調儲備金利率(RRR)25個基點至0.75%;科威特央行上調貼現利率25個基點至1.75%;巴林央行上調關鍵政策利率25個基點至1.25%,並上調隔夜存款利率25個基點,至1.00%;阿聯酋央行上調隔夜存款利率25個基點至0.4%;墨西哥央行決定加息50個基點,至6.50%。隨後,然後巴西也加入了加息的隊伍,進行了2020年3月以來的第九次加息。本港金管局同樣追隨美聯儲升息,將指標利率上調25個基點至0.75%。後續料有更多國家和地區加入。

譚雅玲認為,雖然多國加入加息的行列,但現在看來今年的通脹不會減弱,只會上漲,而明年的不確定性仍然很多。現在主要的發達國家已經開始緊縮貨幣,緊縮貨幣可能對抑制通脹還是有一些作用,但是不知道它的前景和工具會有多大的效果。因為當前全球面臨的是流動性過剩,投機過度,也不可能說通過幾個央行的貨幣政策就抑制通脹。而且當前通脹的高度和利率的低度懸殊巨大,誰也不能一下就把利率和通脹調整到旗鼓相當的水平,當前美國通脹率將近8%,而本次加息之前的利率是0,因此即使利率上調2%-3%,也難以對通脹產生節制。

中國幣策寬鬆

空間恐受限

聯儲局加息,是為了應對美國本土的通脹,這對其他國家而言毫無疑問是負面的,這或許會讓全球經濟承受更大的壓力。對中國來說,國際通脹加劇與聯儲局加息,應當如何應對?有國內券商分析師表示,聯儲局連續加息開啟後,國內貨幣寬鬆空間嚴重受限,影響到了貨幣政策的主動性。不過,當前國內企業貸款利率已是歷史最低,今年貨幣政策的核心在於寬信用,以破解信貸需求偏弱難題。

至於通脹方面,譚雅玲表示,中國的通脹水平看起來不是特別高,除了國家保持相對合理的政策之外,也與中國CPI的採樣指數有關。當前,中國CPI採樣指數仍以傳統的食品等八大類消費為主。但經過幾十年的發展,在大眾消費中,房屋、汽車、保險、醫療、教育等所佔比例已大大提升,但是國家的採樣指數仍跟以前一樣,因此目前中國的CPI雖然只有0.9%,但民眾實際收入和生活感受的通脹水平還是有較大差異的。從這個角度來說,並不能說國際通脹對中國毫無影響,但影響仍在可控範圍內。

國家發展改革委副主任胡祖才在3月初的一次新聞發布會上表示,對於外部輸入性通脹壓力,總體來看,中國經濟韌性強、市場空間大,政策工具箱豐富,特別是糧食生產連年豐收,生豬產能充足,工農業產品和服務供給充裕,完全有條件、有能力、有信心繼續保持物價平穩運行。

譚雅玲認為,中國奉行較為穩健的、獨立的貨幣政策,糧食安全能夠自我保障,從CPI的指標來看民眾的生活成本不會有太大影響。也許上游的產品會傳導到下游,可能對相關的食品價格有影響,但是中國的食品供給還是比較充足,與國際糧價上漲的聯動會比較有限。當前,中國更應着力支持實體經濟,因為大宗商品、原材料、石油等價格的上漲會直接提升企業的成本,削弱企業的利潤,中國企業的競爭力還是會受到較大影響。(香港商報記者 伍敬斌)