受惠資產質素持續改善以及非利息收入增加,四大國有銀行2021年業績勝市場預期,齊齊再現久違的雙位數增長,其中建設銀行(939)的成績單最為亮麗,多項核心指標領先同業,無論是純利增速、淨息差、資產回報率ROA、股本回報率ROE,還是核心資本充足率等都名列第一,獲多間大行一致推薦,籲予「買入」的建議。建行董事長田國立直言,未來依然可期,建行將力推新金融,以更好的業績回報股東和社會,歡迎各位投資者增加持股比例。

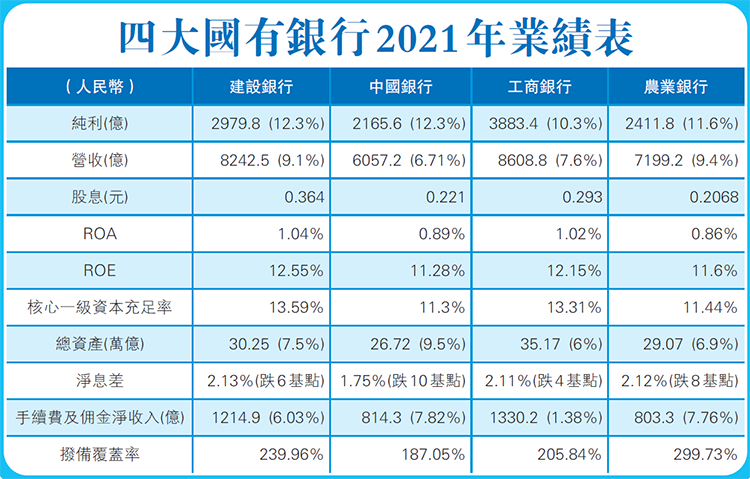

四大國有行剛剛派發2021年的成績單,去年利潤共計約1.11萬億元(人民幣,下同),較2020年增長11.1%,是自2013年以來,再度重回雙位數增幅。其中,建行表現最出色,淨賺2979.75億元,增長12.3%,兩年複合增速6.25%,創近年新高,拉高平均綫,和中行一起成為四大行中利潤增長最快的銀行。同時,建行和農行的營收增速都超過9%,成為四大行的第一梯隊。

ROA ROE齊稱冠

銀行的經營效益主要看ROA(資產回報率)和ROE(股本回報率),建行兩項數據都居四大行之冠,分別穩步上升至1.04%和12.55%,連續四年排名第一,工行跟隨其後,屈居第二,而農行的ROA則排第四,ROE則是中行表現最弱。建行的盈利回報能力妥妥地成為行業趐楚,難怪董事長田國立信心滿滿地表示,對兩項指標非常滿意,建行可以說是向廣大股東和社會各界交出一份亮麗答卷。

業績表現向好,四大行都繼續維持穩建的派息政策,擬分紅總額加起來達到3329億元。其中建行派息跟隨盈利同步上升,增派末期息11.67%至0.364元,每股實收股息金額是四大行中最高的,一共擬派910億元。董事會秘書胡昌苗直言,建行股價一向表現亮麗,近年分紅都穩中有升,維持在30%的比例,從2005年至今,已累積派息超過9000億,相信有戰略眼光的投資者一定會繼續跟隨,建行也會為廣大股東持續創造良好的價值回報。

核心一級資本充足率最殷實

四大行的雙位純利增速某程度上受惠了資產質素的持續改善,不良貸款率齊齊下降,中行最低,為1.33%,而建行、工行、農行則旗鼓相當,分別為1.42%、1.42%和1.43%。反映資本穩健程度的核心一級資本充足率,以建行最為殷實,達到13.59%,領先其它三大行。

期內,四大行的資產規模都穩步上升,中行增速最快,但總資產只有26萬億,規模最小,建行則快增7.5%,突破了30萬億大關,規模和增速雙雙排在第二位,工行規模大,但增速卻是最慢的。銀行的風險抵禦能力也在增強,其中建行的撥備覆蓋率大增26個百分點至239.96%,僅次於農行,中行表現最弱,僅增加9點百分點至187%。

外間一直關注房地產的風險問題,建行的表現也是最好的,相關貸款佔比控制得最低,僅為3.89%,而且相關不良率也最低,僅為1.85%。農行的相關貸款佔比不降反升,從2020年的7.4%增加到了13.7%,中行和工行分別為4.38%、6.5%,而農行、工行、中行的房地產業不良率則分別為3.39%、4.79%、5.05%。

房地產貸款質量最佳

政策指向降低融資成本,銀行利息收入增速都有所放緩,作為盈利指標的淨息差也集體下滑,中行跌得最利害,下降了10個基點,農行也跌了8個基點,建行跌得較少,繼續守住2.13%的較高水平,在四大行中處於領跑地位。建行副行長張敏指出,去年人民銀行兩度下調貸款市場報價利率(LPR),淨息差的管理面臨一定壓力,但基本已逐步企穩,今年還會有下行趨勢,建行會加強風險預判,有信心能在同行中維持合理水平。

在利率受壓的大環境下,非息收入就成為各銀行的必爭之地,建行同樣表現出色。農行中間業務收入增速最快,但總額卻只有800億,建行和工行都突破了千億關口,其中建行大增6%至1215億元,為五年來的最高水平。建行副行長紀志宏直言,該行一直加大轉型力度,進一步優化收入結構,着力提升非息收入,未來會加固傳統領域優勢,強化金融產品的創新,推動中間業務的發展,預計今年的手續費收入會持續保持穩健增長。

大行:建行為內銀股首選

出色的業績表現再加上優良的資產質素,建設銀行呈現出極佳的盈利潛力,其中資產回報率ROA、股本回報率ROE連續四年稱冠四大國有銀行,吸引投資者的追捧,各大投行也都給予「買入」的推介,並調高目標價。

大和發表報告指,建行短期雖面臨淨息差壓力,但有信心能保持合理水平,相信該行具有長期管理能力,以及優於預期的信貸成本控制,能保持貸款合理增長,且具有獨特的增長動力,包括房屋租賃融資和金融科技應用。將目標價從6.7元上調至7.25元,重申「買入」評級,指建行是內銀股的首選。

瑞信報告也指出,貸款增速加快及淨息差小幅下降,促成了建行不錯的淨息差增長,較預期更具韌性,而且資產質素持續改善,相信建行能夠保持在內地銀行中的領先地位,維持8元目標價,評級「跑贏大市」。

摩根士丹利的報告指出,建行去年盈利及核心業務穩健增長,股息收益率達8%勝預期,第四季淨息差擴闊6個基點,顯示今年淨息差表現可望穩定,重申對其「增持」評級及目標價8.8元。

瑞銀報告指,建行旗下強勁的投資收益推動去年收入增長,維持其「買入」投資評級,目標價6.7港元。滙豐環球認為,建行去年淨利息收入表現溫和正面,費用及其他收入、資產質素、資本充足比率都表現向好,維持買入評級。

建設銀行2021年業績表現出色。

新金融迎戰「零利率」時代

雖然業績表現亮麗,但建行未雨綢繆,近年縱深推進金新融,助力新經濟的同時,也做好經營發展,回饋股東。董事長田國立直言,建行在新金融上的努力,就是為了以輕資產服務社會,為未來零利率時代做好準備!

田國立指出,面對國內外複雜的形勢和挑戰,建行貫徹國家的決策部署,引導更多金融資源流向社會的重點和薄弱環節,用新金融整合資源,助力構建新格局,戰略溢出效應持續顯現,資產負債均衡增長,資產品質穩中向好,向廣大股東和社會各界交出了一份亮麗的答卷。

在田國立看來,新金融是在新發展理念下的一種新金融思維方式,因為傳統金融已有幾百年,進入信息時代,人類需求越來越廣泛,金融也需要用新的語言和邏輯去重構,「特別是金融危機後,給我們提供了一個特別大的啟示,就是金融如何更好地服務社會。」他強調,新金融沒有固定範式,無遠弗屆,但並不神秘,在百姓身邊,於細微之處,目的就是讓金融資源配置更加公平公正。

建行整體發展都朝着新金融的方向,田國立直言,無論是智慧政務、住房租賃、普惠金融、鄉村振興、還是財富管理,現在建行內部盡可能把產品都和金融科技結合起來,「這樣無論是對風險的控制還是成本的降低都會有非常大的收益,也是新金融的一個內涵。」他指出,建行的新金融探索不只單純體現在指標數字,疏解社會難點,更重要的是跳出傳統金融視覺,路越走越寬,收獲國際機構和社會各界更多的肯定。

田國立表示,傳統金融講究效益,一般只服務好頭部20%的企業,最後能獲得80%的效益,餘下80%客戶的金融服務就成為死角,但新金融核心理念就是以人為本,不光有想法,還藉助科技加持了服務社會的能力,將美好願望變成真。例如建行在推住房租賃,完全用服務社會的理念,也創新出好的金融產品,社會效果和經濟效果都不錯。

普惠金融不良率低 為盈利增收

除了傳統業務領域,建設銀行積極履行社會責任,加大對普惠金融和綠色金融的支持,而且效益非常好,其中微小企戶數和貸款餘額都居四大行之首,不良率也低於整體水平,在給實體經濟讓利的同時,也為銀行盈利增收。

截至2021年末,建行普惠金融貸款餘額1.87萬億元,同時增長31.60%,大大領先其它三家銀行,而建行的普惠貸款客戶同樣是遙遙領先,新增24.12萬戶達至193.67萬戶。

四大行的普惠貸款利率普遍下降,市場擔心會否因為讓利而影響盈利,建行在這方面控制得很不錯,相關利率是4.16%,同比下降0.2個百分點,還維持在第二高位。建行在加大支持實體經濟的同時,充分利用大數據、新科技,管控貸款質量,資產質量得到很好的保持,不良率甚至還低於銀行整體水平,不只沒拖後腿,既為中小企紓困,還為盈利做了貢獻。

董事長田國立指出,傳統年代,銀行都在爭搶大客戶,建行不只要做大的,中小也要關注到,搞好普惠金融已成為建行的戰略了,但給千百萬中小微企業貸款和做大客戶不一樣,投入成本大,要靠科技。2017年以前建行的相關貸款只有200億-300億,不良率是7%-8%。2018年是2300億元,不良率是1%,2020年達到了4500億,不良率還保持在1%,「建行用了將近30年,才做了5萬多億的按揭貸款,但僅用了三四年,普惠金融貸款就達到了2萬億。」

建行的綠色金融數據也很給力,截至2021年末,貸款餘額1.96萬億元,增幅35.61%;承銷72筆境內外綠色及可持續發展債券合計1240.37億元,明晟ESG評級繼續保持A級,是國內銀行業的最好水平。該行去年成立環境、社會和治理推進委員會,統籌推進集團整體環境、社會和治理戰略規劃、部署及協調工作,並正式成為氣候相關財務資訊披露工作組(TCFD)支持機構。(木子)

頂圖圖說:田國立(中)表示,建行力推新金融迎戰「零利率」時代。