5月9日,星期一,農曆四月初九。外圍市場影響未消,今早三大指數順勢低開,不過,此後,三大指數開始走高,並圍繞上個交易日收盤價附近激烈爭奪,上下波動,個股普漲,兩市超3600股飄紅。板塊行情方面,造紙印刷、基建及字節跳動相關概念走勢強勁。

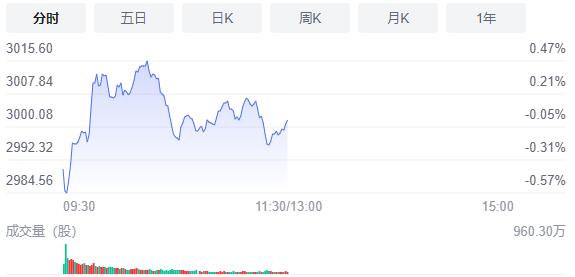

截止午間收盤,滬指微漲0.06點,報3001.62點,深成指跌0.25%,報10782.69點,創業板指跌0.35%,報2237.08點。滬深兩市合計成交額4209.2億元;兩市股137漲停(含ST股),30股跌停,超3600股上漲。

消息面上,前四個月我國外貿進出口總值12.58萬億元,同比增長7.9%;全球最大紙漿生產商蘇薩諾紙業和紙漿公司日前發出警告稱,全球紙漿庫存一直在大幅下降,供應面臨短缺,這可能會導致紙巾和衛生紙等必需品的價格在未來出現上漲;蘇州二手房取消限售年限,非限購區域房產不計入家庭限購套數。

機構看盤

中信證券:國內疫情高點已過,外部壓力逐步緩解,復工復產循序漸進,支持政策落地提速,市場極端悲觀情緒已充分釋放,預計5月將開啟持續數月的中期修復行情。首先,本輪國內疫情改善趨勢明確,上海疫情持續穩步好轉,復工復產循序漸進;政策進入加速落地期,預計4月國內宏觀數據年內築底后,在5月將出現邊際改善。其次,美聯儲極致緊縮預期基本落地,後續超預期緊縮概率低,人民幣貶值主因是經濟預期走弱,貶值壓力最大的窗口已過。最後,市場極端悲觀情緒充分釋放后,盈利預期,指數估值,機構倉位都已充分下修,對負面因素反應鈍化,對積極信號更為敏感,A股中期修復行情臨近,建議積極布局現代化基建、地產、復工復產和消費修復四大主線。

華泰證券:建議繼續向下半年行情做挖掘和布局,維持觀點:中報A股業績有望見底,三季報、年報或逐季回升,Q4可博弈美聯儲政策邊際變化。配置上,重點挖掘當期財報變化+遠期需求確定性高+長線資金加倉三條邏輯均指向的中游製造等。另外,在A股業績底出現之前,繼續關注政策發力的基建和地產;PPI與CPI剪刀差轉向之下,繼續關注農業股、食品飲料。

安信證券:站在當前的角度來看,當前處於「穩增長+疫後修復」階段(穩增長(地產鏈、基建、銀行)>疫後修復(社服、物流、醫美、食飲等)、全球通脹(煤炭、農牧、石化)>高景氣(數智化、光伏、軍工、半導體、風電、新能源車)),產業邏輯還需要等待,維持「第一,穩增長不起,高景氣難興;第二,穩增長兌現,高景氣轉機」。

中金公司:當前內外部環境仍有較多不確定性,市場估值已經明顯調整、情緒已經進入「磨底」狀態,已經具備中線價值,後續需要耐心等待積極的催化因素。結構上,我們認為低估值「穩增長」領域仍具備一定配置價值,建議綜合關注海外增長、通脹和政策等宏觀因素變化以及國內「穩預期」舉措及疫情防控進展,來判斷相關成長板塊是否進入修復的拐點。行業配置建議:穩增長主線仍有階段配置價值,根據全球通脹形勢等進展關注成長風格。1)在市場「磨底」階段,估值相對低的穩增長板塊可能在當前宏觀環境下仍具備相對收益,如傳統基建、地產穩需求相關產業鏈(地產、建材、建築、家電、家居等)等;2)前期調整較多、估值不高、中長期前景仍明朗的中下游消費,自下而上擇股,包括家電、輕工家居、汽車及零部件、農林牧漁、醫藥等;3)製造成長板塊包括新能源汽車、新能源及科技硬件半導體等風險已經有所釋放,但轉機在於「滯脹」風險、全球流動性和市場情緒因素能否邊際改善。