6月16日,星期四,農曆五月十八。承接昨日沖高回落,今日三大指數整體依舊維持蓄勢震蕩格局,滬指盤中一度翻綠,創指、深成指走勢更為強勁,維持震蕩上行。板塊個股方面,光伏、教育、半導體及元件、造紙、養殖業、中藥、傳媒等板塊個股維持強勢,昨日拉抬指數的券商、銀行、保險等則回調整理。

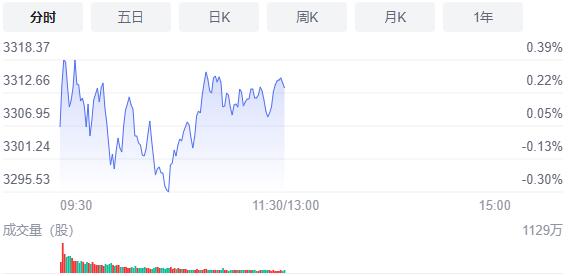

截止午間收盤,滬指漲0.25%,報3313.53點,深成指漲1.04%,報12263.5點,創業板指漲1.44%,報2612.22點,科創50指數漲2.42%。滬深兩市合計成交額6676.9億元;北向資金實際淨買入69.16億元。兩市58股漲停(含ST股),4股跌停。

消息面上,美聯儲加息0.75厘;發改委:5月審批核准1210億元固定資產投資項 涉及水利等領域。

機構看盤

山西證券:這兩天券商為主的大金融上漲更可能是反彈行情後期的補漲而不是新一輪行情的啟動。因為中長期看,海外通脹尚未消退,經濟衰退預期卻已逐漸增強,國內經濟尋底大概率也會反復,流動性和風險偏好並不足以支撐國內新一輪牛市啟動。

東方證券:從一個至上而下的視角,國內流動性充裕、金融條件寬鬆、經濟逐步企穩回升的宏觀組合使得國內的權益資產處在一個相對舒適的宏觀環境,海外金融條件收緊並不是當前國內權益市場的主要矛盾,疊加自身估值相對低位,我們繼續看好權益資產在年內的表現。從配置方向來看,更應該偏向于行業景氣高、盈利能力穩健的白馬龍頭、成長方向為主,低估值、高分紅及周期方向為輔。

中原證券:周三A股高開高走、震蕩上漲,早盤股指平開之後小幅整理,午後銀行、保險以及證券等大金融行業輪番大漲,提振股指快速走高,滬指盤中一度突破半年線3330點,尾盤股指沖高回落,前期熱點煤炭、化肥、汽車以及新能源行業震蕩走低,滬指收盤突破3300點整數關口。當前上證綜指與創業板指數的平均市盈率分別為13.28倍、38.93倍,處於近三年中位數以下水平;兩市周三成交量處於近三年日均成交量中位數偏上區域。前期監管層密集出台的利好政策效應正在逐步顯現,5月份以來的經濟數據顯示經濟企穩回升的信號明顯。未來股指總體預計將繼續震蕩向上,同時仍需密切關注政策面、資金面以及外部因素的變化情況。建議投資者短線關注大金融、汽車、新能源以及互聯網服務等行業的投資機會,中線繼續關注低估值藍籌股的投資機會。

國盛證券:市場趨勢上並未遭到破壞,僅是速率上需要修正,後市仍有較大的局部性機會可參與。未來關注點方面:1、水利基建方向。今年前5個月,我國已完成水利建設投資3108億元,較去年同期增長54%,全國推進項目新開工10644個,投資規模達4144億元。央行、水利部聯合召開金融支持水利基礎設施建設推進工作會,要求政策性、開發性銀行要用好新增的8000億元信貸額度,再次加大對國家重大水利項目的支持力度。同時水利基建與市場的綠電、儲能等風口重合,可中期關注;2、「核心資產」方向。北上資金當日淨流入133.59億元,本月累計淨流入超450億元,創年內月度新高。外資高額的流入,疊加投資偏好,各行業的優質白馬股或受資金青睞。