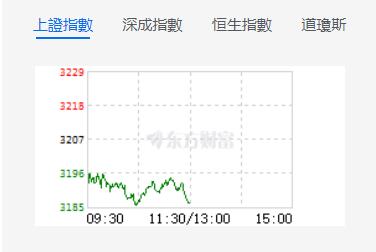

12月12日,星期一,農曆十一月十九。外圍不佳,早盤A股三大指數弱勢震蕩,滬指低開后,持續走低,午盤以接近早盤最低點報收;深成指及創業板指走勢稍強,10點半后,走出緩步攀升走勢,K線形態上,也呈現低開高走的探底回升走勢。行業板塊個股方面,中藥、抗原檢測、口罩等新冠相關個股走勢較好,此外,航空、機場、半導體、軟件、儲能等板塊個股也較為活躍。

截至午間收盤,滬指跌0.63%,報3186.63點,深成指跌0.62%,報11430.34點,創業板指跌0.44%,報2409.87點,科創50指數漲0.58%,報1007.5點。滬深兩市合計成交額5946.32億元,北向資金實際淨賣出42.27億元。兩市48股漲停(含ST股),13股跌停。

消息面上,國家統計局今天發布關於2022年糧食產量數據的公告。2022年,31個省(區、市)夏糧、早稻和秋糧產量的總和達13731億斤,增長0.5%,創下新高。

機構看盤

中金公司:投資者可重點關注12月可能召開的重要會議對經濟基本面預期的改善節奏、地產政策在供需兩側持續加碼后產業鏈的修復、海外環境尤其是美國通脹及貨幣政策的變化等。配置方面,建議投資者短期緊跟政策邊際變化的節奏,中期可偏成長,沿三條主線布局:一是政策出現邊際變化受影響大的領域,如地產鏈、食品飲料、家電、輕工家居等。二是高景氣、有政策支持的科技軟硬件、高端製造、軍工等。三是股價調整相對充分的醫藥、互聯網等。

中信證券:疫情防控舉措完成主要優化調整,預計市場步入持續2個月左右的觀察期,預計中央經濟工作會議主動有為但保持定力,市場過高的強刺激預期降溫,激烈的政策預期博弈開始退潮,觀察適應期內市場波動明顯加大,建議保持均衡配置逐步加倉,從政策驅動向業績驅動過渡。隨着防疫政策調整和經濟政策定調陸續落地,預計全面修復行情將從政策預期驅動階段步入觀察適應期,在經歷所有低位板塊依次輪動后,年末投資者有望逐步從「做短」轉向「看長」,開始布局由業績驅動的第二階段行情。

廣發證券:A股行業配置上關注,1. 托底:地產鏈(地產適度信用下沉/家電家具)、受益于防疫政策優化的出行鏈(休閑服務)和中期受益的醫藥鏈(醫療器械/醫療服務/中藥);2. 重建:央國企價值重估(能源/科技央企),反壟斷政策預期穩定(互聯網/平台經濟)。主題投資「國家安全」(國產軟件等)、國企改革(建築等)。

國盛證券:深證成指確認日線級別反彈。當下,滬深300、中證500、深證成指的反彈意味着市場的反彈將是全面性而非結構性的,目前30個中信一級行業中,已有22個確認了日線級別上漲。而且上證指數的日線上漲只走了1波,上漲結束概率僅有10%,市場的日線級別反彈進程尚未過半。中期,我們建議投資者繼續耐心逢低布局上證50、滬深300等大盤藍籌板塊。