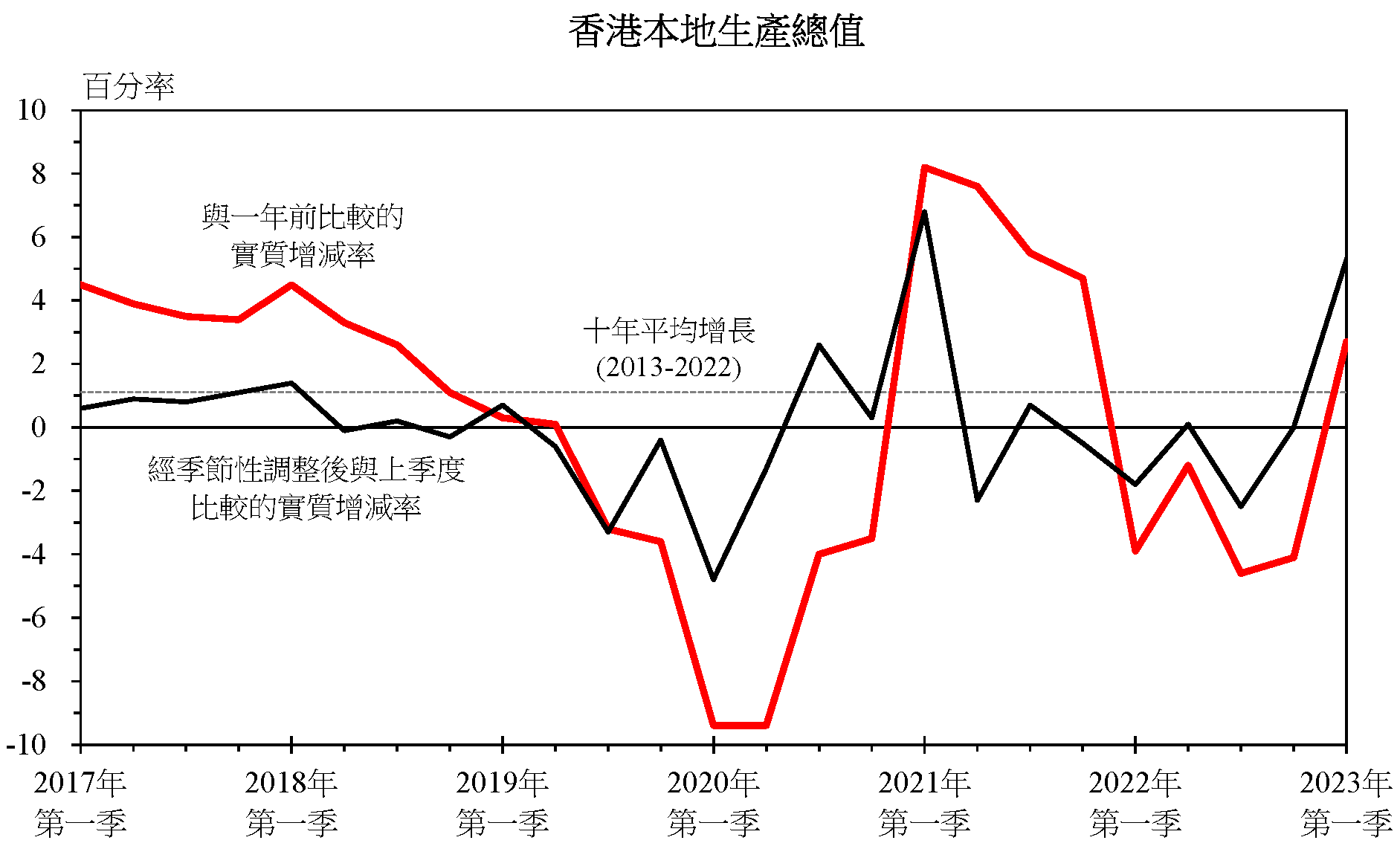

政府5月12日發表《2023年第一季經濟報告》和2023年第一季度的本地生產總值修訂數字,香港實質本地生產總值(GDP)回復按年增長2.7%,在上一季則收縮4.1%。經季節性調整後按季比較,GDP急升5.3%。此外,整體貨物出口在第一季按年進一步實質急挫18.7%,私人消費開支在第一季按年實質急升13.0%。

政府經濟顧問梁永勝分析指,展望未來,訪港旅遊業和本地需求將繼續是今年經濟增長的主要動力。隨着運力和接待能力繼續恢復,訪港旅客人次應會進一步增加。經濟情況和前景改善應能提振本地需求,但貨物出口將繼續面對龐大挑戰。

報告要點

* 在訪港旅遊業和本地需求強勁復蘇帶動下,香港經濟在2023年第一季明顯改善。實質本地生產總值回復按年增長2.7%,在上一季則收縮4.1%。經季節性調整後按季比較,實質本地生產總值急升5.3%。

* 外圍環境充滿挑戰,整體貨物出口在第一季按年進一步實質急挫18.7%,儘管香港與內地之間跨境陸路的貨運限制撤銷提供了一些緩解。輸往內地、美國和歐盟的出口繼續顯著下跌。另一方面,服務輸出明顯擴張16.5%。受惠於香港與內地和世界各地恢復正常往來,旅遊服務輸出躍升至超過6倍。運輸服務輸出回復溫和上升,商用及其他服務輸出轉為輕微增長。不過金融服務輸出下跌。

* 本地方面,隨着香港和內地的防疫措施取消,消費氣氛大幅改善,私人消費開支在第一季按年實質急升13.0%。在經濟前景改善下,整體投資開支回升5.8%。

* 隨着經濟復蘇,第一季的失業及就業不足情況繼續改善。經季節性調整的失業率由上一季的3.5%進一步下跌至第一季的3.1%,就業不足率由1.5%下跌至1.2%。第一季大部分主要行業的失業率較上一季下跌。較低技術工人和較高技術工人的失業率均下跌。

* 本地股票市場在第一季大幅波動。起初市場預期美國將會減慢收緊貨幣政策的步伐,加上經濟活動復常,恒生指數因此受到支持;其後市場憂慮環球經濟前景和歐美銀行業受壓,股市受到拖累。恒指於季末收報20400點,較2022年年底高3.1%。隨着本地經濟復蘇,市場氣氛有所改善,住宅物業市場重現活力。交投活動和住宅售價均見反彈。

* 展望未來,訪港旅遊業和本地需求將繼續是今年經濟增長的主要動力。隨着運力和接待能力繼續恢復,訪港旅客人次應會進一步增加。經濟情況和前景改善應能提振本地需求,儘管金融狀況偏緊仍是制約因素。勞工市場持續改善、消費券的發放及「開心香港」的一系列活動將為私人消費提供額外支持。

* 另一方面,貨物出口將繼續面對龐大挑戰。先進經濟體的增長減慢將繼續令外部需求受壓,儘管內地經濟加快復蘇應可緩解部分壓力。近期歐美銀行業受壓亦為環球經濟前景增添不確定性。

* 考慮到第一季的實際數字以及上述各項因素,2023年全年實質本地生產總值增長預測維持在《財政預算案》公布的3.5%至5.5%。如果目前經濟復蘇的動力持續,增長率料會靠近預測區間的上限。政府將繼續密切留意情況。

* 消費物價通脹在第一季微升,儘管整體上維持溫和。基本綜合消費物價指數在第一季按年上升1.9%,略快於上一季1.8%的升幅。能源相關項目的價格進一步急升。外出用膳及外賣和衣履價格繼續顯著上升。然而,其他主要組成項目承受的價格壓力大致受控。

* 展望未來,雖然外圍價格壓力應會稍為緩和,但預期在一段時間內會維持顯著。本地成本壓力或會隨着經濟復蘇而上升。整體而言通脹料會在2023年餘下時間上升,儘管將大致保持溫和。2023年基本和整體消費物價通脹率的預測分別維持在2.5%及2.9%,與《財政預算案》公布的預測相同。

各經濟環節發展情況及詳細分析

對外貿易

整體貨物出口在2023年第一季按年實質急挫18.7%,儘管較上一季24.9%的跌幅有所收窄。外圍環境充滿挑戰,嚴重拖累出口表現,儘管香港與內地之間的跨境陸路貨運限制撤銷提供了一些緩解。根據對外商品貿易統計數字按主要市場分析,輸往內地的出口在第一季進一步急跌。輸往美國和歐盟的出口繼續錄得顯著跌幅。輸往大部分其他亞洲主要市場的出口亦大跌。經季節性調整後按季比較,整體貨物出口在上一季下跌7.8%後,在第一季上升1.0%。

服務輸出繼上一季按年實質上升0.6%後,在第一季明顯擴張16.5%。受惠於香港與內地和世界各地恢復正常往來,旅遊服務輸出躍升至超過6倍,回復至疫情前水平的近40%。隨着訪港旅客人次反彈,運輸服務輸出回復溫和上升。商用及其他服務輸出亦轉為輕微增長。與此同時,隨着跨境金融及集資活動減弱,金融服務輸出下跌。經季節性調整後按季比較,服務輸出在上一季上升2.7%後,在第一季急升16.7%。

內部經濟

隨着香港和內地的防疫措施取消,消費氣氛大幅改善,2023年第一季的消費活動顯著增加。勞工市場改善亦提供了支持。私人消費開支繼上一季按年實質增加1.7%後,在第一季按年急升13.0%,儘管比較基數低也是原因之一。經季節性調整後按季比較,私人消費開支在上一季上升2.0%後,在第一季增加1.4%。與此同時,政府消費開支繼上一季按年增加9.1%後,在第一季上升0.9%。

按本地固定資本形成總額計算的整體投資開支繼上一季按年實質下跌8.9%後,在第一季上升5.8%。儘管金融狀況偏緊,購置機器、設備及知識產權產品的開支隨着經濟前景好轉而大幅反彈24.0%。樓宇及建造開支下跌4.0%,當中公營部門開支的跌幅抵銷了私營機構開支的升幅有餘。此外,物業交投量增加,擁有權轉讓費用因而上升。

勞工市場

隨着經濟復蘇,2023年第一季的失業及就業不足情況繼續改善。經季節性調整的失業率由上一季的3.5%進一步下跌至第一季的3.1%,就業不足率由1.5%下跌至1.2%。第一季大部分主要行業的失業率較上一季下跌。較低技術工人和較高技術工人的失業率均下跌。

資產市場

本地股票市場在2023年第一季大幅波動。市場預期美國將會減慢收緊貨幣政策的步伐,加上經濟活動復常,支持恒指在踏入2023年時延續升勢。其後,由於市場憂慮環球經濟前景和歐美銀行業受壓,恒指顯著調整,後來收復部分失地,於季末收報20400 點,較2022年年底高3.1%。恒指在5月11日收報19 744點。

住宅物業市場經歷了去年的顯著調整後,在第一季有所恢復。隨着本地經濟復蘇,市場氣氛有所改善。交投量方面,送交土地註冊處註冊的住宅物業買賣合約總數由上一季的極低水平跳升67%至14023 份,較一年前上升39%。住宅售價在第一季平均反彈5%。隨着樓價反彈,市民的置業負擔指數上升至73%,遠高於2003至2022年期間51%的長期平均數。同時,整體住宅租金在季內幾無變動。非住宅物業市場有所回穩。所有主要環節的交投活動均見反彈,尤其是在季末,儘管仍處於較低水平。售價和租金表現參差。

物價

消費物價通脹在2023年第一季微升,儘管整體上維持溫和。撇除政府一次性紓緩措施的效應,基本綜合消費物價指數通脹由上一季的1.8%微升至第一季的1.9%。能源相關項目的價格進一步急升。外出用膳及外賣和衣履價格繼續顯著上升。然而,其他主要組成項目承受的價格壓力大致受控。私人房屋租金繼續下跌。工資增長依然溫和,商業樓宇租金繼續偏軟,本地營商成本壓力因而大致維持輕微。外圍價格壓力仍然顯著。多個主要經濟體的通脹雖略見緩和但仍處於高位,整體商品進口價格繼續按年明顯上升。整體綜合消費物價指數通脹亦由1.8%輕微上升至1.9%。

全年GDP及物價最新預測

展望未來,訪港旅遊業和本地需求將繼續是今年經濟增長的主要動力。隨着運力和接待能力繼續恢復,訪港旅客人次應會進一步增加。經濟情況和前景改善應能提振本地需求,儘管金融狀況偏緊仍是制約因素。勞工市場持續改善、消費券的發放及「開心香港」的一系列活動將為私人消費提供額外支持。

另一方面,貨物出口將繼續面對龐大挑戰。先進經濟體的增長減慢將繼續令外部需求受壓,儘管內地經濟加快復蘇應可緩解部分壓力。近期歐美銀行業受壓亦為環球經濟前景增添不確定性。

考慮到第一季的實際數字以及上述各項因素,2023年全年實質本地生產總值增長預測維持在《財政預算案》公布的3.5%至5.5% 。如果目前經濟復蘇的動力持續,增長率料會靠近預測區間的上限。政府將繼續密切留意情況。作為參考,私營機構分析員的最新增長預測介乎3.5%至6.5%,平均約為4.4%。

通脹展望方面,雖然外圍價格壓力應會稍為緩和,但預期在一段時間內會維持顯著。本地成本壓力或會隨着經濟復蘇而上升。整體而言通脹料會在2023年餘下時間上升,儘管將大致保持溫和。2023年基本和整體消費物價通脹率的預測分別維持在2.5%及2.9%,與《財政預算案》公布的預測相同。(中新社資料圖)