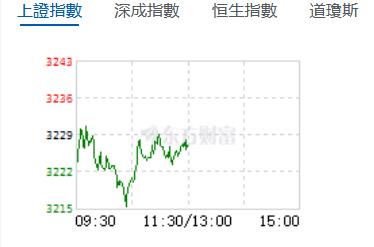

6月13日,星期二,農曆四月廿六。早盤兩市個別發展,分時圖上看,滬指震蕩盤底,走出v型反彈走勢,但力度偏弱,最終滬指未能紅盤。創業板指及深成指則走勢較強,都維持震蕩盤升走勢。行業板塊個股方面,遊戲、傳媒、汽車零部件、ChatGPT概念等昨日強勢股依舊維持高走,漲幅居前。

截至午間收盤,滬指跌0.06%,報3226.89點,深成指漲0.39%,報10916.62點,創業板指漲0.36%,報2160.22點,科創50指數漲1.06%,報1037.49點。滬深兩市合計成交額5712.48億元,北向資金實際淨賣出1.71億元。兩市43股漲停(含ST股),3股跌停。

機構看盤

中金公司:展望下半年,我們認為A股上市公司盈利修復或仍將延續,當前指數表現所隱含的估值水平已經計入較多偏謹慎預期,在海外經濟緩衰退、中國經濟溫和復蘇的基準判斷下,我們維持對2023年A股市場中性偏積極看法,指數相比當前位置仍具備一定上行空間,中期市場機會大于風險,下半年結合中國增長修復及政策預期,重視節奏和結構。未來3-6個月,建議投資者關注三條主線:1)順應新技術、新產業、新趨勢的偏成長領域,尤其是人工智能和數字經濟等科技成長賽道,下半年半導體產業鏈有望具備周期反轉與技術共振的機會;軟件端繼續關注人工智能有望率先實現行業賦能的傳媒互聯網、辦公軟件等。部分領域年初至今累計漲幅較大,需自下而上精選個股。2)需求好轉或者庫存和產能等供給格局改善,具備較大業績彈性的領域,例如白酒、白色家電、珠寶首飾、電網設備和航海裝備等。3)股息率高且具備優質現金流的領域。

中信建投證券:市場經過持續回調后逐漸回到年初位置,A股主要指數仍處於歷史相對低位,估值優勢有望吸引更多中長資金的流入。同時股債收益差再次逼近歷史低點,權益資產投資性價比顯現,策略上可逐步從防禦思維轉向低位布局。

國盛證券:在經歷了前期由於業績、政策預期以及外部壓力带來的階段性調整之後,短期市場或已企穩。當前指數和估值已經都處於性價比區間,市場風險得到了較為充分的釋放,滬指或以震蕩上行為主。操作策略上,存量資金博弈下,核心資產和主題板塊短期存在蹺蹺板效應,建議圍繞主線和有政策刺激空間的方向做配置,關注中特估、TM兩大主線,以及半導體芯片等自主可控主題概念。