自「跨境理財通2.0」2月底正式實施,南向通產品範圍擴大,個人投資額度亦提高。據了解,多家跨境理財通試點銀行正推出開戶獎賞、存款利率優惠及外匯兌換獎勵等吸引投資者,其中多間香港大型銀行透過南向通,向內地客提供短期美元存款利率高達10厘,遠遠高過內地一般銀行的美元定存息率。究竟這類高息美元定期存款有乜吸引力?又有什麼須要注意的地方?

「跨境理財通」業務,是指粵港澳大灣區內地和港澳投資者通過區內銀行體系建立的閉環式資金管道,跨境投資對方銀行銷售的合資格投資產品或理財產品。「跨境理財通」分為「北向通」和「南向通」。今年1月24日,修訂後的《粵港澳大灣區「跨境理財通」業務試點實施細則》正式發布,2月26日「跨境理財通2.0」正式生效。

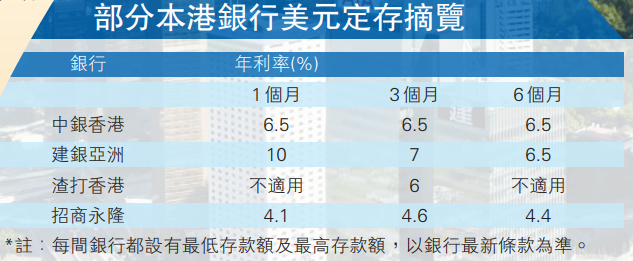

本港各銀行看準南向通帶來的機遇,除了向內地客推出基金類產品外,更推出高達10厘的美元定存。據建銀亞洲的官方微信號顯示,該行提供南向通定期存款優惠活動,合資格客戶於期內以跨境理財通南向通賬戶通過手機銀行購入1個月或3個月的人民幣/港元/美元定期存款,可享特惠年利率:5000元人民幣或以上,1個月定存息率為6厘、3個月為6厘;1000港元或以上,1個月定存息率為9厘、3個月利率為6厘;1000美元或以上,定存息率為1個月10厘、3個月7厘、6個月6.5厘。

優惠目的在於吸新客

渣打香港亦自即日起至6月29日,特選「跨境理財通」客戶以10萬港元或以上等值新資金兌換人民幣至美元,並以指定資金開立美元定期存款,可享年利率3個月6厘。同時,人民幣兌換至美元,最高可獲1.2萬元人民幣現金回贈。其他如中信銀行(國際)、招商永隆銀行等也為跨境理財通客戶推出限時定期或活期存款利率加息,部分還針對認購基金、外幣兌換等推出認購優惠和現金獎賞,而全部優惠主要面向新客戶、新資金。

對於本港銀行向內地客推出10厘美元定存,有本港資深銀行家指出,由於南向通門檻降低後,港銀推出這類高息外幣定存,目的是想吸納新客,並進行交叉銷售。臻享顧問董事總經理王良享接受本報記者訪問時指出,相信銀行推出這類高息美元定存是吸資開戶,即吸納新客開戶的新招,屬短期促銷產品,銀行又可做交叉銷售。因為這類10厘高息美元定存的存款期也非常短,僅1個月,內地投資者也要注意目前香港存款保障金額為50萬元。

王良享認為銀行推出高息美元定存,志在吸納新客開戶。

不過,對於銀行而言,王良享認為,因目前南向通額度擴大到300萬元,意味着今次能夠透過南向通買入的理財產品無疑大增,因而銀行可能想透過這類短期高息存款來吸納更多資金及客戶,希望可做到交叉銷售,從而銷售其他產品予南向通的新客戶。

銀行為交叉銷售賣產品

王良享舉例道,以前當額度100萬元(人民幣,下同)時,銀行並不能向客戶銷售太多產品,只能限於基金產品,但目前額度增至300萬元後,令投資者可買到債券產品。因香港私人銀行債券產品的門檻最低都是20萬美元或100萬元人民幣,如之前額度100萬元時,客戶沒有理由將100萬元來買一隻債券,但目前額度增至300萬元,投資者除了基金、債券等產品外,更可投資其他理財產品。

另一邊廂,有專家認為,這類高息外幣定存背後一定設有條款,加上是外幣定存,會受到匯率波動風險,有機會令到存戶「賺息蝕價」,得不償失。浸會大學會計、經濟及金融學系副教授麥萃才接受本報記者訪問時表示,銀行推出這類高息美元定存,都設有一定限制,10厘利息的美元定存也僅限於1個月定存,10厘高息是指年息10厘,若以每月定存計算,其實最後出來的息率也僅0.5厘,即使敘造10萬美元定存為例,1個月10厘息率下,可獲利息也僅約833.33美元(折合約6527.76港元),利息未必好高,但對於銀行來說,卻可以吸納新客。

麥萃才提醒存戶,高息外幣定存有「賺息蝕價」的潛在風險。

麥萃才提醒說,內地投資者要注意這類美元高息定存設有最低存款額,且需要將人民幣兌換美元到某個金額,方可享有10厘高息,存戶也要留意這類高息外幣定期存款存有「賺息蝕價」的潛在風險,即倘若買入的外幣持續貶值,將蠶蝕定存所得利息,招致損失。麥萃才又指,由於匯市經常受到政治因素影響極大,難以準確預測,加息及減息周期往往交替出現,因此長期持有外幣難免要承受一定的匯率風險,投資者須謹慎選擇,切忌單看利息高便盲目地投資。

提前取款須罰息

香港中文大學劉佐德全球經濟及金融研究所常務所長莊太量接受本報記者訪問時亦提醒稱,這類高息美元定存都是短期性定存,大多只是1個月,想做這類短期高息美元定存,須先將人民幣兌換成美元,這無疑適合本身真的需要美元的投資者,如部分兌換美元供子女在美留學之用等。承造這類高息美元定存,風險或不大,惟若兌換美元做定存一段時間後,再將美元兌換人民幣,隨時賺了息卻蝕了兌換價,就算匯率不跌,在經常兌換下也會產生一些交易費用等,因而敘造高息美元定存,最好是本身真的需要美元做生活開支等。

莊太量認為敘造高息美元定存,最好存戶真有使用美元的需要。

最後,值得一提的是,在香港敘造定期存款時,若客戶提前取款,非但沒有利息,還要交罰息。以中銀香港為例,若酌情允許客戶在到期前提取有關定期存款,客戶將不獲得任何利息,並且需要按照下列計算方式繳付手續費(取其高者):1)定期存款本金×(最優惠利率-定期存款年利率)×尚餘到期日數/一年總日數;2)定期存款本金×(同業拆息拆出利率-定期存款年利率)×尚餘到期日數/一年總日數,最低手續費為200元。

今年美元料高位徘徊

美元走勢受美國經濟數據和通脹預期等因素影響,近日美匯指數回落到104水平。若買入高息美元定存的投資者,也要注意美元未來走勢。有分析預期,美元仍會高位徘徊一段時間,預料美匯指數今年仍會處於100以上水平。

臻享顧問董事總經理王良享接受本報記者訪問時表示,預期美匯整體指數或先上升多2%左右,有望見108水平,美國似乎暫未有如其他國家那樣迫切減息,因美國2月份撇除較波動的食物及能源核心個人消費支出(PCE)物價指數,按年升幅為2.8%,若是在2.5%水平徘徊時,意味着其通脹明顯受控。但問題是其他國家的通脹回落後,經濟增長卻未如預期。因此,歐元區不像以往那樣要跟隨美國步伐來減息,或要早於美國減息。

歐洲料比美國先減息

王良享估計,6月歐洲央行或會減息,英倫銀行都可能有機會減息,屆時美國未減息下,美元或會先行反彈,但問題是美國目前經濟增長情況良好,而且這種增長背後靠的是政府真的動用了強大財政措施來刺激。現時地緣政治風險高,美債吸引力比起以前10年為低,以前美債的息會跌的,但地緣風險高時美債息就持續升,所以他相信美元或因息差有優勢會升,但不會升太多,因美國國債已慢慢失去其避險功能。

「美國最快7月有機會減息,料全年減息兩次。」王良享指出,目前美國通脹已受控,但是否真的要通脹跌至2%時,聯儲局才減息,相信沒有此必要,目前經濟好的原因都是政府財政刺激引起的,但高息環境持續時,會削弱當地商業投資氣氛。再且,雖然去年區域性銀行危機沒有引致其經濟下行,但若再有此情況發生時,加上現時商業房貸越來越嚴重,因此美聯儲或會考慮到當地銀行信貸情況,若銀行收緊時,美國是否有必要減息,以令到銀行信貸不會收緊得太多。

王良享預計,上半年去到6月美匯指數有機會上試108水平,但下半年美國開始減息時,美匯指數或會回落至103水平,全年暫不會跌穿100水平。他估計美元要待2025、2026年才會慢慢回落,並認為大選對美元影響不大,即使特朗普當選,美股或會造好,因特朗普堅持減稅方案,惟減稅會加重政府財政負擔,美國國債水平又會升高,美股原則上可炒上,惟財政問題會越來越大,財赤增加時,美元料下跌,再且當美國減息時,可借美元買美股,這樣美元下跌或會增大。(香港商報記者 林德芬)

頂圖:跨境理財通2.0正式開通後,香港不少銀行推出高息美元定存吸引客戶。