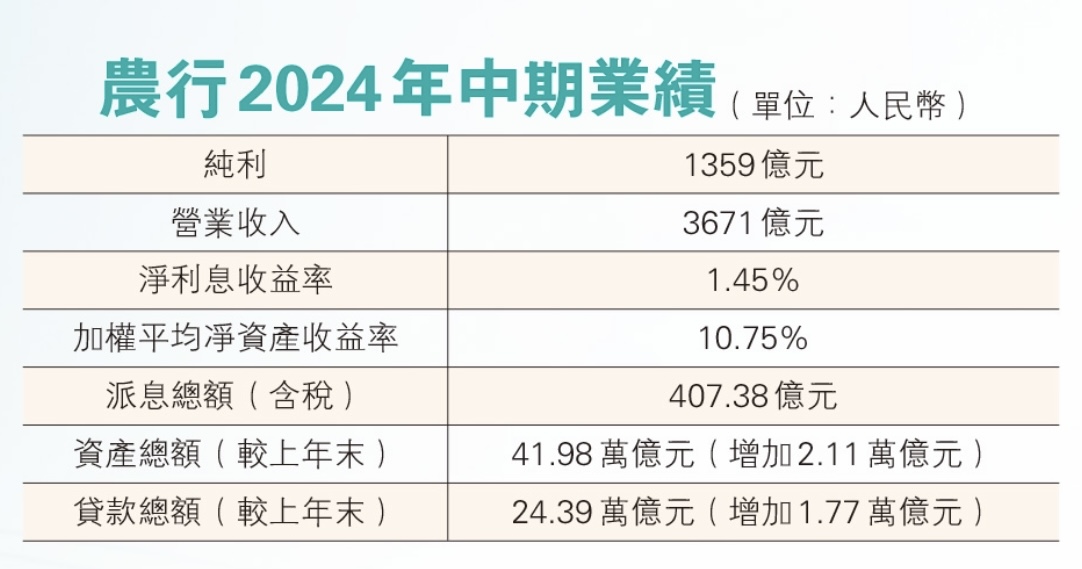

2024年8月30日,中國農業銀行(1288.HK)在北京召開2024年中期業績發布會。上半年,農行錄得純利1359億元(人民幣,下同),同比增長2.0%;營業收入3671億元,同比增長0.4%。兩項重要指標均實現六大內銀唯一正增長。記者注意到,農行即使近兩年股價漲幅可觀,目前該行H股和A股的市凈率也只有0.45和0.64,投資價值依然凸顯。

在當前的經濟形勢下,農行緣何能夠成為六大內銀中唯一實現純利、營收正增長的銀行?支撐該行高質量發展的核心密碼有哪些?

有力支持實體 貸款增量居內銀首位

記者通過梳理中期財報、直擊業績發布會發現,上半年,農行資產負債規模高速增長、凈息差企穩、撥備總量突破萬億。該行高質量發展的優異表現背後,是縣域金融為「農」字打頭的農行貢獻了超六成的利潤總額,數字化轉型則為農行高效、精準、安全的金融服務保駕護航。

上半年,農行在複雜經濟環境下表現出較強的盈利能力和經營韌性。錄得純利1359億元,同比增長2.0%。營業收入3671億元,同比增長0.4%,其中利息凈收入2908億元,同比增長0.1%,凈息差1.45%,環比一季度上升1BP。加權平均凈資產收益率(ROAE)為10.75%,平均總資產回報率(ROAA)為0.67%。資本充足率為18.45%,其中核心一級資本充足率為11.13%。

凈利潤、營業收入及利息凈收入三項核心指標均實現正增長,頗為難得。記者梳理發現,決定銀行盈收的「量」「價」「質」三方面的關鍵指標,農行都交出了較好的成績。

從資產負債的規模增長來看,農行存貸款增長保持穩健。貸款規模合理適度增長,貸款總額24.4萬億元,上半年新增1.77萬億元,增速7.8%,增量和增速均超越可比同業。全口徑客戶存款餘額34.1萬億元。其中,境內個人存款日均餘額17.5萬億元,新增1.5萬億元;境內對公存款日均餘額11.9萬億元,新增0.9萬億元。個人存款、對公存款日均增量均居同業首位。

農行安徽分行成立首家服務新能源汽車發展特色網點。

從資金價格來看,該行境內人民幣存款付息率1.63%,較上年下降0.08個百分點;凈息差1.45%,環比一季度上升1BP,呈現企穩回升態勢。

從資產質量來看,不良貸款率1.32%,較上年末下降0.01個百分點。逾期貸款率1.07%,較上年末下降0.01個百分點。貸款撥備覆蓋率303.94%,資產撥備總量超過萬億,為該行的業務發展儲備了比較高的安全墊。

農行管理層坦言,在當前形勢下,有效平衡速度與質量、效益與風險,經營業績整體向好殊為不易。下半年,該行將通過保持信貸規模平穩增長和結構持續優化、保持凈息差總體穩定、保持非息收入多元增長,以及保持資產質量穩定這四方面來實現全年經營質效的穩定。

同時,農行管理層積極響應並推進中期分紅相關工作。農行行長王志恆在發布會上表示,該行董事會建議派發2024年中期普通股現金股息407.38億元(含稅),即每10股派發人民幣1.164元(含稅),將在春節前完成派息,盡早惠及廣大股東。

縣域經濟發力 利潤貢獻度已超六成

打造「服務鄉村振興的領軍銀行」和打造「服務實體經濟的主力銀行」是農行的兩個重要定位。上半年,該行的貸款增量與增速均位居六大內銀之首,強有力地支持了國內實體經濟的發展。記者注意到,該行長期深耕「三農」和城鄉融合發展也結出了纍纍碩果。這兩年,縣域業務已在積極「反哺」橫跨城鄉的農行,助力其業務經營發展更加穩健。從財報中計算可以看到,今年上半年,農行縣域金融業務的稅前利潤總額較去年同期增長了10.3%,對全部稅前利潤總額的貢獻度較去年同期增長了5個百分點,已提升至61.87%。在農行2023年度業績發布會上,董事長谷澍提出「三個統籌」,第一個就是「統籌好城鄉兩個市場」,這與農行是次交出來的財報表現遙相呼應。

縣域金融業務增長的背後正是縣域貸款的持續增長。執行董事、副行長林立分享道,上半年,農行縣域貸款餘額9.60萬億元,較年初新增8267億元,增速9.4%,高於全行各項貸款1.6個百分點。重點領域方面,糧食和重要農產品保供相關領域貸款餘額9945億元,新增1499億元。鄉村產業貸款餘額2.26萬億元,增速22.8%。鄉村建設相關領域貸款餘額2.22萬億元,增速13.6%。832個脫貧縣貸款餘額2.21萬億元,新增1999億元;160個國家鄉村振興重點幫扶縣貸款餘額4138億元,新增330億元。

農行黑龍江分行加大對糧食全產業鏈的金融支持。

此外,新產品新模式也為強農惠農富農增添了助力,該行因地制宜創新推出「良田貸」「冷鏈助農貸」等281個特色產品模式,滿足縣域客戶多樣化的金融需求。農行的「惠農e貸」餘額突破1.4萬億元,增速29.5%;貸款戶數696萬戶,累計已服務超1700萬農戶。在脫貧地區重點推廣的「富民貸」餘額726億元,新增322億元,助力農戶增收創收。

農行管理層表示,該行將積極把握「完善城鄉融合發展體制機制」的發展機遇,強化資源傾斜和服務創新,推動金融與科技融合發展,守牢業務風險底線,以更大力度更新舉措做好「三農」和鄉村振興金融服務。

信貸結構優化 五篇大文章有質有量

在服務「五篇大文章」上,農行也做得有質有量。

科技金融方面,截至6月末,農行戰略性新興產業貸款餘額2.63萬億元,新增5272億元。高技術製造業貸款餘額7150億元,新增581億元。副行長劉洪表示,農行搶抓新質生產力蓬勃發展的市場機遇,完善科技金融服務體系,創新推出「新興產業賦能貸」等專屬信貸產品,充分滿足科技型企業全方位、全生命周期信貸需求。該行設立了19個科技金融服務中心、230餘家科技金融專業支行,還圍繞科技金融「政金企、產學研、投服創」9大類市場主體,創新拓展科技金融生態圈,完善貸、投、債、租等多元化的綜合的金融服務體系。

綠色金融方面,圍繞經濟社會全面綠色低碳轉型,農行深入實施綠色金融戰略,綠色信貸餘額超4.8萬億元。通過綠色併購貸款、綠色債券等投行產品服務為客戶提供融資超2100億元,同比增長30%。管理ESG主題理財產品59隻,規模達541億元。

▲農行深圳分行承銷藍色債券支持「3060」系列自升式風電安裝船建造。

普惠金融方面,人行口徑普惠金融領域貸款餘額4.51萬億元,新增9236億元,餘額、增量均位居同業首位。普惠型小微企業貸款餘額3.06萬億元,新增5998億元。副行長劉洪透露,該行普惠貸款供給總量最大、服務覆蓋面最廣的主力銀行地位持續得到鞏固。

養老金融方面,農行支持多層次多支柱的養老金融體系建設,實體社保卡、電子社保卡、醫保碼用戶數分別達2.72億、1.43億、7201萬戶,均居同業第一。個人養老金賬戶數量、繳存金額等均處行業第一梯隊。超過2萬家網點完成適老化改造,為老年客戶營造更加安全和舒適的服務環境。

數字金融方面,農行個人手機銀行月活客戶數(MAU)達2.31億戶,新增1828萬戶,增速8.59%,持續保持可比同業領先。線上信貸「農銀e貸」餘額突破5.1萬億元,增速20.3%。互聯網高頻場景超4.5萬個。

執行董事、副行長張旭光表示,上半年,農行的信貸投放呈現出信貸增長平穩均衡、信貸結構契合轉型、個貸同業領先的特點。下半年,該行將圍繞高質量發展的需要,做好金融資源配置優化,引導更多新發放信貸資源向「三農」縣域、「五篇大文章」、新質生產力相關行業和國家戰略區域流動,推動信貸結構持續優化。

科技高效賦能 客戶基礎不斷增強

農行持續深化數字化轉型、強化AI創新應用,加快構建科技引領、數據賦能、數字經營的智慧銀行新模式,不斷提升數字金融服務質效。副行長徐瀚表示,數字化轉型高效賦能了金融服務鄉村振興工作。農行縣域手機銀行註冊客戶達2.41億戶,縣域月活達1.06億戶;手機銀行鄉村版月活躍客戶數突破4000萬戶,增速23.1%。上半年農行推出「農銀惠農雲」數字鄉村平台,構建「e推客」「三資管理平台」等涉農應用。截至6月末,「農銀惠農雲」平台已入駐機構20.6萬個,覆蓋2600餘縣(區),服務客戶超600萬戶。

他指出,農行將全面推進數字化時代下的智慧銀行建設,加快推動作業模式與業務流程的適應性調整,為客戶提供「多、快、好、省、準」的數字金融服務。

廣大的客戶基礎是農行的一大領先優勢。截至6月末,農行個人客戶總量達8.71億戶,居同業首位。個人客戶金融資產日均餘額達20.8萬億元,新增1.57萬億元,增量居同業首位。對公客戶達1157萬戶,新增69.4萬戶。信用卡新增有效客戶369萬戶、凈增商戶66萬戶。服務國家「擴內需、促消費」戰略,該行大力拓展消費金融客戶群,含信用卡在內的個人消費貸款餘額1.20萬億元,新增1634億元。林立表示,農行將通過聚焦普惠金融、養老金融和客戶服務持續服務好零售客戶。

農行上海分行打造「農情暖域」專區,為新市民群體提供便捷金融服務。

農行的財富管理水平也持續提升。數據顯示,農銀理財簽約客戶突破3900萬戶,活躍客戶1159萬戶,產品規模1.73萬億元。託管資產規模達16.63萬億元,新增1.62萬億元,增速10.8%。

資產質量穩定 風控底線夯實築牢

資產質量方面,農行繼續保持了良好態勢。不良貸款率1.32%,較上年末下降0.01個百分點。撥備覆蓋率達到303.94%,資產撥備總量超過萬億,顯示出該行較高的風險抵補能力和較強的財務穩健性。

張旭光補充道,從前瞻指標情況看,農行未來生成不良壓力不大,關注類貸款率1.42%,較上年末持平;逾期貸款率1.07%,較上年末下降0.01個百分點。而且上半年逾期貸款和不良貸款的剪刀差為-608億元,已連續16個季度為負,超前緩釋了風險壓力。

他還分享了農行重點領域的信用風險情況。通過將房地產去庫存與房地產風險化解相結合,該行房地產業貸款風險保持基本穩定,不良率與年初持平,遠低於去年峰值。且隨着防範化解地方債務風險各項政策措施落地見效,該行的城投企業資產質量穩定,相關領域不良貸款較年初「雙降」。

隨着農行數字化轉型進一步做深做透,該行智慧銀行建設平穩起步,精準風控效能顯著提升,科技金融持續為業務發展提供安全保障。農行穩妥推進主機下移和容災建設,實施分布式核心等50餘個系統「同城+異地」切換演練,業務連續性保障能力持續增強。核心系統日均交易量、日交易峰值分別達15.57億筆、19.64億筆,手機銀行日交易量峰值達13.84億筆。(記者 齊曉彤 鄧建樂 何瑋)

頂圖圖説:農行中期業績發布會現場。