10月30日,星期三,農曆九月廿八。早盤三大指數低開低走,臨近午盤時三大指數均出現了一波小幅跳水走勢,但整體來看,波幅還處於正常調整。行業板塊個股方面,教育、傳媒、消費電子、飛行汽車、AI等行業板塊個股漲幅居前。

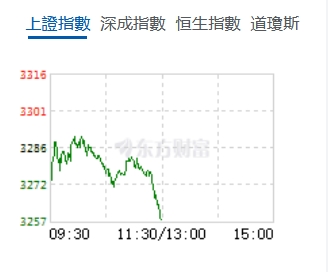

截至午盤,滬指跌0.86%報3258.05點,深成指跌0.48%報10492.62點,創業板指跌1.42%報2146.48點,科創50指數跌1.9%報956.82點;滬深兩市合計成交額11786.3億元,總體股跌多漲少,下跌個股超3400隻;黑色家電、智譜AI、AI手機板塊漲幅居前,白酒、芬太尼、互聯網電商板塊跌幅居前。

機構看盤

光大證券:市場連續上漲之後,出現調整是正常的;並且,題材炒作的熱情仍然較高,短期市場大概率延續結構性行情、熱點輪動的題材炒作風格。靜待10月經濟數據披露,有望提振市場信心,指數或將再次向上。

國金證券:預計國內「寬貨幣+寬財政」組合拳下,一方面「負債端」先行:通過協助地方政府化債、盤活企業現金流及降低居民房貸壓力等方式,緩和、控制政府、企業及居民風險;另一方面重視「資產端」修復預期、進程及效用,包括:穩房價、穩權益市場、擴大公共投資、社會保障,以及提振居民消費能力等方面有望發力,屆時,國內經濟方可走出「價格低迷」困境,帶動內需實現正向循環,最終迎來基本面「反轉」。

申萬宏源證券:展望後市,短期市場行情「餘溫尚存」,即總體波動率已在下行,但結構性熱度猶存。資金供需層面,出現三個最新變化:一是ETF快速淨買入告一段落,對市場的邊際影響減弱;二是融資餘額仍在快速上行,但融資淨買入同樣邊際回落。三是中小投資者活躍度仍較高,貨幣基金仍在被贖回。

招商證券:9月下旬政策超預期驅動本輪市場放量大漲;隨後由於市場對於政策的期待過高,疊加短期漲幅較大,市場出現階段性調整。展望後續,在市場情緒回到合理水平之後,持續發力的政策推動經濟企穩回升,市場有望重新回到上行通道。11月行業配置重點關注三季報業績改善、政策持續發力、美國大選預計利好的領域。

中信證券:光伏行業協會提出行業「防內卷」倡議,有望推動行業長期健康發展。國內1-9月光伏發電量及新增裝機數據均顯著高於全國電力行業平均水平,在風光大基地持續建設的背景下,四季度光伏裝機量有望繼續走高。雖然當前產業鏈價格仍舊承壓,但8月組件招標已出現顯著增長,同時疊加外圍政策可能的邊際改善,我們認為產業鏈內各環節已具備較大投資價值,建議關注競爭格局明確、受益技術迭代、量增及盈利能力提升邏輯明確的優質輔材龍頭標的。