近年來,中國的經濟增長似乎走入了一個低谷,國內外的一些學者感覺中國的困難遠遠超過了一般人可以想象的程度,經濟從以前的高速增長降低到7.5%左右,貨幣政策、財政政策趨緊。而現行的「微刺激」政策也引發了兩種不同的擔憂,有論者稱,「微刺激」難以確保今年7.5%的經濟增長目標。另有論者認為,「微刺激」積少成多,會變成強刺激,恐怕又走上了以前的老路。在上周六舉行的燕集香江香港財經論壇上,本報采訪了北京大學國家發展研究院副院長黃益平教授與JP摩根首席經濟學家朱海斌。黃益平認為,中國經濟的關鍵問題不是為了保7.5%應采取怎樣的微刺激措施,而是實施怎樣的改革。朱海斌認為,要維持經濟增長,只有在私人投資上下功夫,這就要求在激活民間資本投資熱情方面做更多的工作。另外,在經濟增長的數據方面,加速脫敏,騰出更多的空間來進行改革。香港商報記者李穎伍敬斌實習生牛玥潼

保增長要依靠改革

自十八大以后,「中國經濟不改革,必將難以持續增長」已成為共識,并且越拖延改革時間,以后改革越是困難。目前看來,改革勢必要犧牲一部分經濟增速,而如果經濟增速繼續走低,政府擔心的可能是三大問題:失業、金融風險、投資者信心降低。黃益平指出,三個問題中,比較突出的問題是金融風險,但是如果靠進一步的刺激控制現在的金融風險,恐怕也得不到好結果。將過去的保8%變成了現在保7.5%是有后果的,關鍵的問題不是為了保7.5%應采取怎樣的微刺激措施,而是實施怎樣的改革。

他認為,中國過去三十年的改革簡單的說就是從計劃經濟向市場經濟的過渡,核心的策略是國有企業與民企之間的雙軌制和產品市場與要素市場之間的雙軌制。這兩個雙軌制在特定的時期都發揮了作用,但目前來看也出現了不少問題。特別是產品市場與要素市場之間的雙軌制,是中國保持高增長的主因,也是結構性的矛盾越來越突出的主因。其核心是政府通過對要素市場的干預,將生產成本人為的壓低,變相補貼企業,同時向居民徵稅,實際上是補貼國有企業,向非國有企業徵稅;補貼富人,向窮人徵稅。所以投資強勁、出口強勁,但是消費越來越疲軟。現在的金融改革,最核心的就是將產品市場與要素市場之間的雙軌制扭轉過來,消除對要素市場的扭曲,實現市場化。

他還說,中國經濟增長模式能否轉型,不是簡單的靠發改委調控過渡的投資和產能就可以解決的,需要改變的是要素市場的扭曲,如此才可以使生產模式出現改變。

最核心的扭曲就是金融扭曲,也就是對金融的抑制。中國擁有完整的金融體系,但是金融抑制卻居全球首位,且由於中國政府對經濟增速的敏感程度仍然過高,導致改革進度不夠讓人滿意。

金融改革可提速經濟增長

黃益平認為,中國的金融體系非常完善,但市場沒有放開,金融改革正當其時。去年十八屆三中全會關於全面深化改革中,有一個重要的部分就是金融改革。簡單地說就是三個方面:第一,降低准入,讓國內外的金融機構都可以參與我們的金融活動。第二,讓市場發揮作用,市場決定匯率和利率,市場決定資金的配置。第三,改善監管。這一系列的改革,如果真正的實施,會對中國經濟造成非常大的影響。但十八屆三中全會的決定已經公布很久了,目前尚未看到非常具體的關於如何實施的方案,因為金融改革的討論缺乏細緻和量化的分析。

如果把中國金融管制從目前的水平提高到中等收入國家的平均水平,或者是提高到發達國家的平均水平,會對中國經濟帶來怎樣的影響?黃益平認為,真正實施比較徹底的金融改革,中國的經濟增長有可能進一步的提高,提高0.7%-1.4%。所以,如果要想實現中高速的經濟增長,不要想著刺激的事情,要想著改革的事情,不僅僅是金融改革方面有結論。改革可以釋放供給的能量,提高資源配置的效率,有可能讓中國的增長速度更快一些。改革的過程中,短期內有可能讓經濟增長速度往下走,但長期是有利的。是否可以接受短期內增長速度有所下滑,對於中國政府來說是非常大的考驗。

如果進行金融改革,還需要其他的改革配合,包括勞動力市場的改革、戶籍制度的改革、能源價格的改革、土地制度改革等。如果這些改革可以落實下去,對經濟增長模式是可以預期的,中國經濟將發生重大轉變,從過去的經濟奇跡轉向常規發展。

黃益平指,要放弃過去保增長的做法,現政府仍將保增長的目標定得太高,這短期內沒有問題,但持續時間越長,以后改革的困難越大。經濟增長短期的平穩,看宏觀政策;長期的平穩,要看國有企業改革。但從各個地方國有企業改革的方案看,并不是特別樂觀。

謹防微刺激積少成多

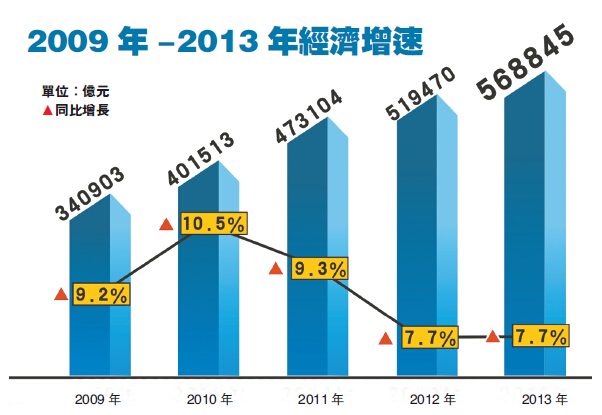

今年一季度,中國的GDP增速為7.4%,令唱衰中國經濟之聲更加響亮。中國政府加緊發力,推出更多「微刺激」措施,終於使得二季度GDP增速追回到7.5%。黃益平認為,中國經濟困難,主要是周期性因素、經濟結構和增長模式轉型問題以及「中等收入陷阱」。對此,短期的經濟對策可能更需要改革,而不是簡單的刺激。

他說,新政府上台以來,宏觀調控的思路有了很大的轉變,不能像過去那樣大規模的刺激,要靠改革,推動增長模式的轉變,保持經濟增長。過去一段時間,中國的政策有向以前回歸的傾向,而且越來越明顯。官方的說法是,現在的宏觀調控是區間調控和定向調控。確實,政府的宏觀調控發生了非常大的變化,對於經濟增速放緩的容忍度從上屆政府的8%到現在的7.5%,并且,也放弃了原先的大規模刺激政策,定向調控也好、區間調控也好,與以前相比,刺激程度要低得多,體現了相當大的進步。但是,黃益平認為政府仍然對增長太敏感。中國政府將經濟增長的區間定得過於狹窄,第一季度,中國GDP增長7.4%,政府就變得非常緊張,采取了各種措施微刺激;第二季度的時候,經濟增長到7.5%,回來了0.1%,效果好不好,現在不好說。下一步的經濟增長,下行壓力仍然較大,如果PMI還是繼續向下,下一步政府會出台怎麼樣的政策,便可以預期了,所謂的微刺激定然會進一步加大,但微刺激多了會是怎樣的結果?這個問題需要思考。

激活民间资本是重点

本屆政府思路上與之前有明顯的不同,李克強總理上任之初就明確了只會采用相對溫和的微刺激。朱海兵認為,可以從兩方面看微刺激:一方面,從需求端出發,本屆政府與上屆所做的工作確實類似,但規模小很多:另一方面,本屆政府更多的是供給端的改革,例如簡政放權。這項工作本質就是激活民間資本的投資熱情,對於今明兩年經濟增長的重要性會愈加突出。

另外,政府還在做的一項工作是降低實體經濟的融資門檻,從金融改革方面入手。再有就是減少企業的稅費負擔。由於一季度的經濟顯頹勢,為扭轉局面,中國政府二季度加強了財政和貨幣政策方面的支持,這樣的政策不可能長期保持,預計接下來的財政政策力度應該會有所下降,公共投資勢頭放緩,要維持經濟增長,只有在私人投資上下功夫。

但是,激活民間投資仍然存在很多問題,政策方面雖然政府做了很多,但是一直沒有特別好的實施。朱海斌認為,從今年來看,主要會從這幾個方面推進:第一,財政部在推的PPP,在基建或者保障房領域,讓原先由政府主導的項目讓民間資本進入,民間資本先建好后,政府再收購;第二,在國有企業改革中提到的混合所有制,允許30%股份非國有資本持股;第三,對於行業特徵如何定性的問題,分清哪些行業是關系到國計民生、公共服務,更適合政府壟斷的,而哪些行業是競爭性較強,可引入民間資本,通過混合所有制的模式提升競爭力。

这个工作在下半年如果有明确的说法,或者地方上能做出一些有价值的试验,那么对民间资本投资的热情,将会是一个很大的鼓励。当然,目前这个工作还在探索阶段,并且肯定涉及利益分配问题,阻力较大。