靜候海上絲路規劃

航運股起錨可期

面對運力過剩的航運股,在「一帶一路」外交戰略下出現曙光。滬港通內7隻本港掛牌航運股,踏入第四季錄得全面上升,但相對A股仍大幅落后。隨著海上絲路規劃內涵逐漸豐富,與中國更多依賴跟東盟、南亞及中東地區的貿易,航運股仍具前景。

香港商報記者 陳輝

延續海上絲路夢

國務院總理李克強月中出訪哈薩克斯坦、塞爾維亞和泰國三國,吹響中國全面推進「一帶一路」外交的號角。「一帶一路」中的21世紀海上絲綢之路,為航運業帶來憧憬。上海航運交易所預計,海上絲路戰略將為行業布局帶來很大變化,中國、南亞及歐洲間的貨運將增加,航企要將部分船舶撤回亞洲市場,并著手布局亞洲。

注視運力過剩現實

在美好前景願望下,航運業眼前仍需面對運價受壓的處境:反映集裝箱運費的國際集裝箱船租用指數(HRCI)按年升9%。但中國出口集裝箱運價指數,截至12月19日僅報1036.41點,與年初高位1175點有相當差距。此外,波羅的海乾散貨指數上周二報788點,較1年前的2277點大幅下滑近三分二,顯示航運業供過於求的隱憂依然存在,以及國際貿易需求未必太強勁。

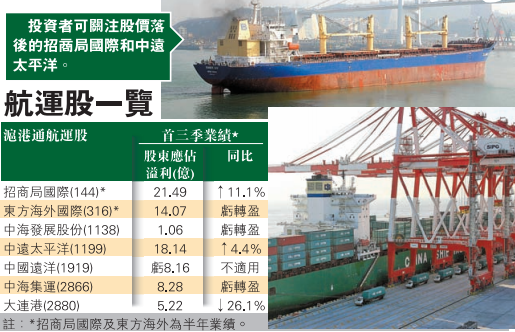

雖然航運業短期仍面對運力過剩風險,但各企業上半年以至首三季度盈利改善,加上油價向下預期加深,以及一帶一路規劃的刺激,航運股中短線仍較看好。在境外有碼頭的招商局國際(144)及中遠太平洋(1199)更值得留意。

招商局國際股價受發行可換股債券致每股盈利攤薄,以及赤灣碼頭吞吐量疲弱所影響,截至上周仍較去年底跌一成,在滬港通航運股標的中屬表現最差。循技術分析,該股50天移動平均線升穿250天移動平均線,出現黃金交叉利好信號,惟移動平均匯聚背馳指標向淡,相對強弱指數仍處一浪低於一浪格局,短線料有波動,但仍適宜伺機吸納。

航運板塊追落后

瑞銀早前發報告,指明年珠三角港口的港口費或上升,亦預料公司未來會作更多收購,集團手上現金充足,上調目標價至每股34元,并視該股為港口領域股份首選。滙豐亦認為,投資者現時焦點在招商局的非自然增長上,關注公司透過投資海外以改善回報的策略。滙豐指,若有關策略奏效,有望推動公司估值重估,投資評級為「增持」。

中遠太平洋股價在滬港通航運板塊下亦屬落后。滙豐指,公司強勁的碼頭業務,被疲弱的租賃業務抵銷,縱使后者來年仍可享受高利用率,但同時面對收益率下行壓力,尤其是2010年簽署的較高收費租賃合約到期。縱使有租賃業務拖累,但碼頭業務前景穩定,有利股價表現。該股移動平均匯聚背馳指標在牛區見牛差距,顯示短線走勢向好,值得短線跟進。