焦點:中國12月非信貸融資異軍突起 央行以靜制動市場預期現分化

采寫/上海/北京中文新聞部;撰寫/李宏薇

路透上海1月15日 - 中國12月新增信貸和M2增速均低于預期,但放量至1萬億元左右的非信貸融資更引人注目。自去年11月降息以來,央行除進行MLF等局部操作外,公開市場等一直空窗,市場對未來貨幣政策的預期漸趨分化,全面放松觀點不再一統天下。

認為短期內不需要降息降準的業內人士稱,12月中長期貸款明顯改善,而按慣例年初新增信貸也會沖高,央行很可能會繼續無為而治,待一季度經濟形勢更加明朗后再做定奪。

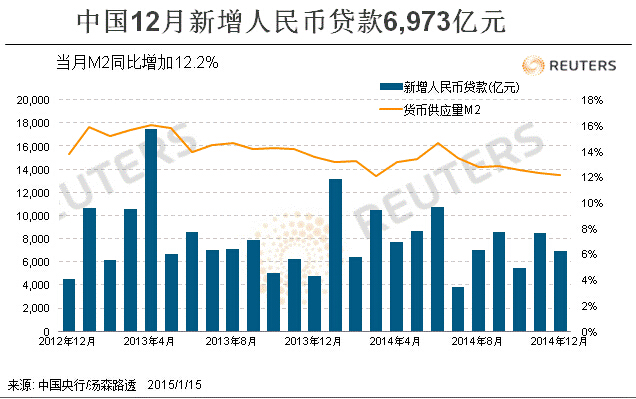

中國央行最新數據顯示,去年12月末廣義貨幣供應量(M2)CNMSM2=ECI同比增長12.2%,低于12.5%的路透調查中值,亦低于央行全年約13%的增長目標;當期新增人民幣貸款6,973億元,低于路透調查中值的8,527億元。

招商銀行總行金融市場部高級分析師劉東亮表示,12月金融數據中,除M2增速略低外整體尚可,且中長期信貸出現大幅增長,這可能導致央行并不急于降息降準。

“估計1月份的數據也不會太差,只要金融數據不劇烈下滑,央行中短期政策基調上可能就會保持目前以靜制動的格局。”他指出。

招商證券首席宏觀分析師謝亞軒補充說,低通脹局面給寬松政策創造條件,但央行公開市場一個半月以來連續空窗,也遲遲未如市場預期般的降準降息連續出招。在貨幣政策的新常態下,決策層會更偏好結構性調控政策,繼續實施定向調控,而非全面放水。

央行調查統計司司長盛松成周四在媒體新聞會上指出,12月M2增速雖低,但與經濟增長和物價漲幅預期目標基本匹配,貨幣增速基本適度、合理,仍在調控范圍內。今年央行將靈活運用各種工具組合,繼續實施定向調控,保持銀行體系流動性合理充裕,引導貨幣信貸和社會融資規模平穩適度增長。

不過從實體經濟需求等角度出發,主張降準、降息的聲音依舊未消。

大型投行--中金公司宏觀團隊點評稱,反映實體經濟融資成本的票據直貼利率1月以來月息仍在4‰上方,未見明顯下行。預計未來央行貨幣政策的重點仍將是有效降低實體經濟融資成本,維持今年降息一次、降準四次的判斷,時間點發生在上半年的可能性更高。

交通銀行資管中心研究員陳鵠飛進一步建議,鑒于一季度銀行信貸額度充裕,社會融資需求也比較集中,與全面降準的寬信貸相比,啟動不對稱降息的結構性定向放松政策更有可為,推動商業銀行在寬信貸的同時降低貸款重定價基準,以緩解融資難、融資貴壓力。

中國去年12月居民消費價格指數(CPI)同比漲幅略回升但仍低位徘徊,全年漲幅亦遠低于政府控制目標,加之當月工業生產者出廠價格指數(PPI)創出27個月最大降幅,均顯示中國內需依然疲弱,通縮風險提升,貨幣政策仍有寬松余地。

去年社融規模為歷史次高,12月非信貸融資超預期

盛松成表示,2014年社會融資規模為歷史次高,從結構上看,人民幣貸款占總規模59.4%,比上年高8.1個百分點,為五年來最高水平。

對于融資結構變化,他指出,一是監管當局加強了表外業務的監管,大量表外融資轉移到了表內;二是直接融資金額和占比都創歷史最高水平,表明融資結構繼續優化。

但他說,2014年人民幣貸款占比的上升并不表明以后還會上升,隨著金融市場和金融創新的發展,預計未來人民幣貸款占比總體還是會呈下降趨勢。一定時期內,該比例的合理區間為50%-55%。

單就12月數據而言,約1萬億元的非信貸融資引發市場人士關注,且其可持續性尚待觀察。

浦發銀行金融市場部高級宏觀分析師曹陽稱,表外的信托、委托貸款再度增加,可能有兩方面因素:

一是財政部43號文對于地方融資平臺債務清理的需要,政府項目需要尋找新的資金對接存量項目。二是股票市場火爆,可能增加諸如兩融收益權、傘形信托等新的投資方式增長。

中金公司債券團隊報告稱,社融增量高于預期,主要是地方政府融資推動非標大幅反彈,沒有可持續性;興業銀行資金營運中心宏觀分析師肖麗則認為,這部分融資能否繼續放量,還要看監管層的態度而定。

央行新聞稿稱,2014年社會融資規模為16.46萬億元,比上年同期少8,598億元。其中12月社會融資規模為1.69萬億元,比上年同期多4,413億元,比上月多5,486億元。

海通證券宏觀團隊姜超和顧瀟嘯則認為,貨幣政策傳導機制已發生變化,打通資本市場和經濟的紐帶是各類直接融資,尤其是債券和股票融資。未來政府或會選擇首先全面放開直接融資,然后才會放松貨幣為之保駕護航。

表外融資再反彈

數據同時顯示,去年全年新增信貸9.78萬億,其中12月份新增6973億元,同比多增2149億元。對此,東莞銀行金融市場 分析師陳龍對騰訊財經表示,去年末傳出央行正在有意識地推進信貸增長的加速,調整合意貸款規模以緩解實體經濟融資難問題,但新增信貸還是普遍低於預期(8000億左右),說明在經濟下行壓力和壞賬壓力下,銀行風險偏好依然偏低,“惜貸”現象較濃。但相比正常年度投放節奏,年底往往是信貸收縮的時期,2014年底信貸水平明顯較以往年底水平(2012年和2013年底新增信貸均在5000億元以下)較高,表明央行窗口指導信貸,支持實體經濟意味明顯。

值得注意的是,年底金融數據雖不包括12月當月信貸結構,但是通過計算得出,去年12月委托貸款、信托貸款等表外融資規模有所反彈。對此民生證券分析原因可能有二:一是反映的可能是央行對表內信貸強監管與金融機構在43號文(國務院關於加強地方政府性債務管理的意見)發力前加速為地方融資平臺信用擴張的博弈;二、銀行同業創新參與兩融和傘形信托進入股市。

不過民生證券表示,表外融資擴張不具備可持續性,房地產投資還看不到上升的拐點,地方投資沖動也會因財稅改革而收斂,制造業沒有補庫存和擴產能的動力,表外融資反彈注定曇花一現。從直接融資看,發改委對企業債發行設限,中證登取消低評級企業債質押回購資格,企業債發行明顯萎縮;12月IPO發行加速,股權融資規模明顯上升。

另,外彙儲備餘額3.84萬億美元,相比去年9月末減少了500億美元,陳龍分析稱,主要受美元走強,資金外流的影響。外彙管理局國際收支司司長管濤也曾分析稱,外彙儲備的下降主要原因是美元彙率在國際市場的走強引起的彙率折算變化。

利率方面,民生證券最後點評到,值得擔憂的是,近期是新股密集發行凍結資金高峰期,但銀行間流動性卻並不緊張,似乎又出現了衰退式寬松的跡象。考慮到經濟下行和通縮壓力,預計貨幣寬松只會遲到,但不會缺席。

2014年人民幣貸款增量創新高

2014年全年人民幣貸款增加9.78萬億元,創下歷史新高。盛松成表示,在貸款增長較快同時,信貸結構也出現明顯改善,具體包括企業中長期貸款加快增長、房地產貸款平穩較快增長等多個方面。

路透獲得的信息顯示,2014年末,企業中長期貸款余額同比增長13.9%,增速比2013年末高4.7個百分點,呈加快增長態勢;全年增加3.91萬億元,同比多增1.53萬億元。

不過與12月非信貸融資異軍突起一樣,業內人士認為,中長貸款增速反彈的持續性也存在不確定性,信貸對實體經濟的支持作用并不如數據表現那般樂觀。

中金債券團隊指出,12月份前20天信貸投放較猛,主要投向地方政府,監管當局在后10天要求壓縮信貸額度。鑒于貸款已經大量投放給地方政府,銀行在12月下旬主要壓縮了給實體企業的貸款,包括壓縮票據。

當月企業中長期貸款達到5,289億,創2010年以來單月新高,顯示不少貸款投向了地方政府平臺企業。但這部分貸款主要是地方政府預防1月份上報存量債務規模后,融資難度上升的提前沖量行為,若沒有被納入兜底范圍,甚至可能要退回給銀行,因此料后繼乏力。

民生證券宏觀團隊還表示,12月新增社融和人民幣貸款較往年同期反彈,反映的應是貨幣創造能力增強,但M2同比僅增12.2%,可能與存款偏離度考核糾偏銀行拉存款的行為有關。

對M2增速,盛松成解釋說,減緩原因主要包括外匯占款同比明顯少增、同業業務監管加強導致貨幣派生能力下降,和存款偏離度新規導致季末存款沖時點減弱。在當前貨幣供應量基數下,提高貨幣增速的難度也相應增加,如同經濟不能一直保持高增長一樣,M2增速降低也屬正常。

另外,自去年9月央行發布存款偏離度新規后,央行對M2數據進行調整后再發布。因此,肖麗認為,M2調整的口徑和方法不透明,所以M2作為貨幣政策指標的參考作用也有所減弱。

經濟下行、基數和存款偏離監管或是M2未達預期的主因

陳龍表示,12.2%的增速略低於預期,此前機構普遍預計為12.5%左右,M2是金融活躍度的反映,所以增速低預期表明經濟下行壓力下銀行金融活動日漸收縮。同時2013年基數較高(13.6%),也是導致今年數據偏弱的因素。

盛松成指出隨著經濟總量增加和經濟潛在增速放緩,未來貨幣信貸增速可能總體會趨於下降,對此應客觀看待。