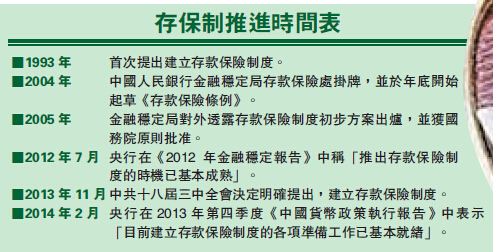

醞釀20多年的存款保險,終於隨著《存款保險條例》3月31日的公布塵埃落定,5月1日施行。從公布的內容來看,與去年11月30日,國務院正式發布《存款保險條例(徵求意見稿)》,并無太多改變,意見稿中就提到,存款保險最高賠付限額為人民幣50萬元。

香港商報記者 同里

制度公布并不突然早在今年兩會期間,人大代表、中國銀行監事梅興保稱,李克強總理在會見兩會代表時表示,中國將在5月1日前后發布存款保險的具體條例。從公布的時間來看,也與之吻合,所以都無太大懸念。去年11月27日,人民銀行召開系統內的全國存款保險制度工作電視電話會議,研究部署於2015年1月份推出存款保險制度,同時,央行各地分行召開《關於召開存款保險制度相關實施工作的會議》。那為什麼推遲到5月份呢?其間有段小插曲,當到底《存款保險條例(草案)》要不要對外公開徵求意見,李克強總理力主公開向社會徵求意見,要求找到全社會意願和要求的「最大公約數」。去年12月30日結束公開徵求意見。央行副行長潘功勝今年1月曾指出,自去年存款保險制度進行公開徵求意見后,大家提了一些意見,均比較認可。目前存款保險制度出台實施的準備工作已經比較充分。

銀行市場化競爭將加速

央行在最近兩次降息的同時擴大存款利率的上浮上限,目前存款利率上浮空間已擴大至基準利率的1.3倍,完全放開或許只有一步之遙。當時貸款利率也是到0.7倍時,次年完全放開管制。今年「兩會」的記者會上,央行行長周小川表示,在今年放開存款利率上限是大概率事件。那麼這會給銀行帶來什麼樣的變化?普華永道的會計師認為,存款保險金制度會使部分存款從大行向中小銀行分流。中央財經大學的郭田勇表示,存款保險制度可以增強小銀行的信用,推動大、中、小銀行同等競爭和均衡發展。民生證券首席宏觀研究員管清友也表示,更高的賠付上限為中小金融機構和日后的民營銀行發展騰挪更大的空間。與這些唱多中小行所不同的是,國開證券宏觀經濟分析師杜征征預計,初期不會將中小商業銀行和縣域銀行費率定得太高,各水平銀行差距有限。但隨著存款保險逐步實行,因自身經營實際狀况、風控能力等會拉高該類銀行的保險率。民生證券表示,存款保險制度可能會使得大額存款部分向經營穩健的大行和其他理財、信託、保險產品分流。小行只能選擇將資產質量下沉、發展中間業務或者直接面對利差收窄的事實。尽管眾說紛紜,但伴隨存款保險制度的推行,銀行准入指標透明化,牌照將逐漸放開,而伴隨著更多加入者,市場化競爭加速將不可回避。華泰預測,行業競爭逐漸由價格競爭轉移到差异化發展,特色經營的優勢銀行將脫穎而出。同時,存款保險制度也允許銀行破產,行業內的併購大幕也已開啟。

降準料提前

剛剛過去的3月份,從各家上市銀行公布的年報來看,净利增長回落到個位數,已成為主流,由於存款保險制度需要銀行繳納保費,有點類似提高存款準備金,對銀行净利潤會產生負向冲擊。管清友表示,2014年年底,商業銀行净利潤總計為1.5萬億元,測算的一般性存款餘額約為105萬億元,稅率以25%計。若平均費率在0.04%-0.08%的區間,對整個銀行業的净利潤影響約為2.5%-5%。正是由於要繳納保費,而且銀行净利均處於較低增長,因此,分析師預計,降準或會提前公布。管清友同時指,對整體股市來說,存款保險制度可能是一利好。存款保險制度的推出有利於非銀金融機構,或使部分存款轉而流入保險、券商等非銀機構,對於原先的儲蓄大戶,會將部分資金配置於理財產品、股票和信託產品。不過,從國際經驗來看,各國從隱性全額保護到限額保險的體制轉換中,均未出現存款大搬家的現象。