【香港商報網訊】7月27日突如其來的歷史第二大單日跌幅令中國股市再次陷入恐慌,投資者信心再次備受打擊,「救市資金已退出」的傳言是此次暴跌的主要推手。此前,中國政府出臺了一系列強有力政策穩住了股市一瀉千里的局面,其中包括萬億規模的救市彈藥的火速進場。目前,市場對這部分被認為是「國家隊」護盤的資金的進出相當敏感,一舉一動都有可能影響到A股的走勢。

受訪專家認為,前期的部分資金存在退出的可能,凸顯政府「維穩」手段的不穩健和不高明。專家指出,在市場未真正企穩之際,救市資金不可貿然退出,目前仍要以「維穩」為主。另外,專家認為,在A股去杠桿的過程中,救市資金不可能在短期內退出,未來資金的全面退出或要等經濟面出現好轉,股價回歸合理估值,才有可能完成救市任務。香港商報記者 朱輝豪

A股7月之殤

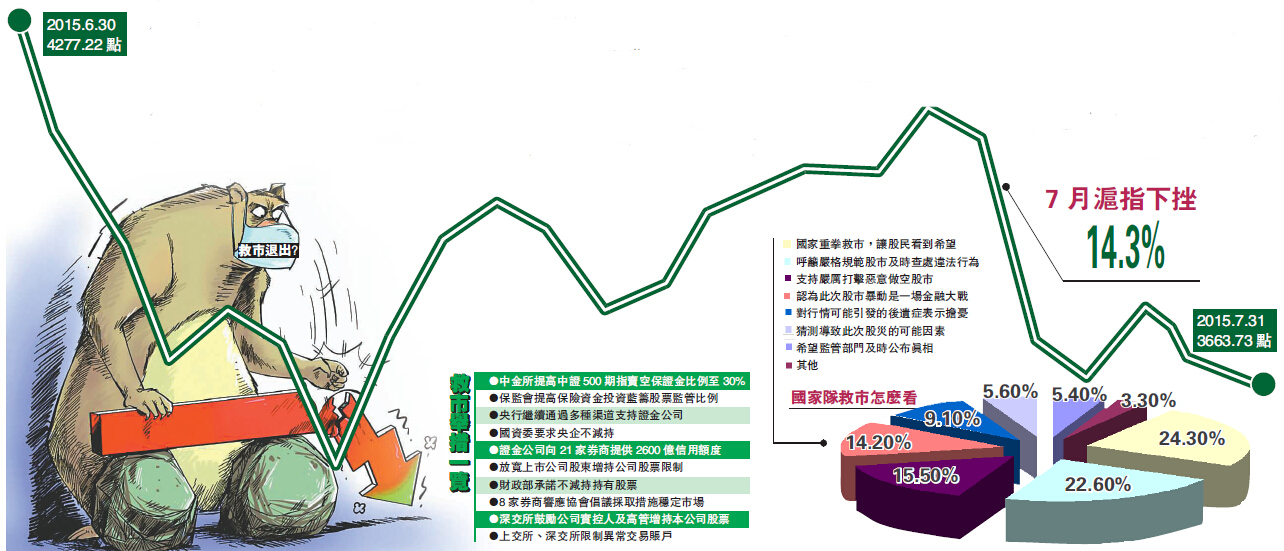

隨著A股最后一周交易日在持續震盪中落下帷幕,7月A股市場注定被人們所銘記。在這個月里,A股累計下跌14%,創2009年8月以來最大單月跌幅。其中,暴漲暴跌是7月份最令投資者印象深刻的,從千股跌停到千股漲停再到千股跌停,過山車式的行情令投資者眼花繚亂、驚心動魄。

6月中旬以來的股災蔓延至整個7月份,一度暴跌愈30%的A股最終在「國家隊」救市資金的火速進場后才止住一瀉千里的局勢。自7月6日以中國證券金融股份有限公司(CSF,簡稱證金公司)為代表的「國家隊」進入股市救市以來,股市曾走出強勁的反彈行情,滬指從7月9日最低的3373.54點一路上行到7月24日的階段高點4184.45點,期間一度實現「六連陽」。然而好景不長,7月27日突如其來的暴跌再次撼動了一度被外界認為已經企穩的A股市場,使得市場再次變得撲朔迷離。投資者信心也因此備受打擊。

分析:國家隊資金在流出

7月27日當天,在無重大利空的情況下,滬指暴跌8.5%,創有史以來第二大單日跌幅。有報道稱,「國家隊」正在減小救市力度,資金已經退出,這被外界認為是當天A股暴跌的主要原因。面對突如其來的不利局面,證監會新聞發言人張曉軍當日晚間緊急出面辟謠,他表示,「國家隊」已經撤出、不再救市的報道完全不符合事實,證監會將繼續把穩定市場、穩定人心、防範系統性風險作為工作目標。證金公司沒有退出,并將擇機增持,繼續發揮好穩定市場的職能。

雖然證監會發言人表態救市資金并未退出,但并不能令投資者信服。分析人士認為,證金公司實際上已在拋盤,否則不可能引起這麼大的動盪。

著名金融信託專家、投資銀行家孫飛在接受本報記者采訪時表示,政府雖表態沒有退出救市資金,但其中一部分資金在中途有退出來。如果在某一個股指區間,「國家隊」敏銳地感覺到風險的存在就有退出的可能。「確實有些國家隊的資金有一定的流出,才導致了一個大的跌幅,如果國家隊的資金都在里頭,不可能導致那麼大的跌幅。」孫飛說。

市場未企穩當局續托市

自股災發生以來,投資者的信心正逐步被蠶食,最近A股市場的跌宕起伏更是加劇了投資者的觀望情緒。雖然中國政府實施了一系列強有力的救市政策,但投資者信心的恢復仍有待時日。其中,作為穩定股市的「國家隊」的進出在投資者眼中變得相當敏感,一舉一動備受外界的關注,任何與此有關的風吹草動都可能影響市場的走勢。

「國家隊」的救市身份已被媒體逐漸披露,包括證金公司和中信「四大主力」--中信北京總部、中信望京營業部、中信呼家樓營業部和中信金融大街營業部等在內,主要以證金公司為主力代表,自7月6日開始大幅度購入股票,以緩解市場流動性。另外的救市資金進場是通過證金公司在券商新開的若干「機構專用」賬戶操作。

資金或逐步退出

分析人士認為,自中國政府強力救市以來,付出的彈藥或已達萬億規模。無論是巨資買入石化、銀行股等大藍籌,還是決戰中國平安解救融資盤,抑或是突擊中小創,解救小盤股,均顯示「國家隊」救市的決絕。與此同時,國家隊的操盤策略也隨著市場環境的變化而不斷改變,從最初的大幅拉升股價逐漸過渡到了如今的大單托底,圍而不攻;打開缺口,買而不拉等。

7月初「國家隊」進場后,A股一度止住了此前大幅下跌的局面,股指開始探底回升,期間一度走出的「六連陽」令市場交投熱情有所恢復,救市取得了一定的效果。但是,突如其來的暴跌也使得投資者對救市效果產生懷疑,救市資金已退出的傳言更令市場陷入恐慌。

孫飛分析認為,雖然A股再次出現了暴跌,但毋庸置疑底部已經確認,而目前存在的震盪是多空對決中不可避免的,資本的逐利以及投機行為的盛行加劇了市場的震盪。縱觀整個救市路徑,從目前的結果看來,「國家隊」救市手段仍不夠穩健和高明,8年來最大的跌幅的出現凸顯了這一點。而對於政府救市來講,如果市場沒有完全企穩、沒有步入正軌的時候,救市資金不會完全退出,但是資金的逐步退出這是有可能的。

救市仰仗雄厚財力

孫飛指出,目前A股在底部之上的這個震盪是完全正常的,中國政府為了穩住資本市場,不惜動用真金白銀竭力救市,目前投入到股市的資金或已超過萬億規模,救市力度可謂空前。但當局在救市資金的調控方面仍有待加強,救市手段也有待提高。他認為,救市資金在中途退出的過程中,要綜合考慮各種因素,不可貿然地一下子退出來,而是要根據實際情況,波瀾不驚、不露聲色地逐步減持,逐步退出。

經過7月27日的暴跌后,A股再次失血,呼喚「國家隊」護盤的聲音再次響起。當局出於各方面的擔憂,救市力度也在逐步加大。據內地媒體報道,7月31日,南方消費活力靈活配置、易方達瑞惠靈活配置和招商豐慶靈活配置3隻基金分別成立,募集規模均為400億元。加上此前成立的華夏新經濟靈活配置基金和嘉實新機遇基金,證金公司借道5大公募基金公司輸血股市的2000億元已「集結」完畢,最快8月即可入市。

救市資金勿成投機者ATM

有分析人士認為,如果「國家隊」只買入不沽出,手里的籌碼越來越多,終歸會遇到一個極限,并且近期證監會嚴查場外違規配資等非法證券活動,「國家隊」或會因此承受拋壓。另一方面,一些投機取巧的投資者正試圖從「國家隊」行動的不確定性中獲利。瑞士信貸亞洲區首席經濟學家陶冬近日撰文指出,國家沒有理由無限期持續托市,否則救市資金就成了「投機者勢力ATM機」。

對此,孫飛分析指出,市場完全不必擔心「國家隊」虧損問題,救市資金托市最終是穩賺不賠的,各國的救市經驗也證明了這一點。他指出,救市資金在低位進入股市,相當於對股市進行一個抄底,只要最終救市成功,最終肯定是獲利豐厚的。另一方面,與美國和香港的救市相比,中國的救市有其自身的特色,中國的財力雄厚無比,有央行為其提供無限流動性,且同業拆借利率相對較低,商業銀行根本不用擔心證金公司還不上錢。「中國國有資產實力很雄厚,財政實力雄厚,外匯儲備也很雄厚,中國救市還不用多印鈔票。如果未來財力不足還可以通過發債和貨幣量化寬松來解決,但中國最終用不著量化寬松就可以解決這次的股市危機。」孫飛說。

救市短期內不會退出

在分析人士看來,中國政府此次救市乃不得已而為之,雖然使用了一些非常規手段,但是救市乃十分必要。在目前股市仍未企穩之際,穩定投資者信心乃是第一要務。考慮到場外違規配資的清理正在進行,市場整體仍在去杠桿,證金公司仍需發揮維穩作用。

自7月6日「國家隊」入場以來,到如今已有近一個月時間。在此期間,「國家隊」的一路護盤避免了股市的瞬間崩盤,但目前A股仍在一定的區間持續震盪,難言企穩。外界對於未來股市走勢以及救市資金何時退出,如何退出等問題十分關注。分析人士認為,在強勢美元、A股賺錢效應減弱和經濟基本面仍未好轉的背景下,救市資金短期內不可能退出。

「就政府救市來說,借鑒美國和香港的救市經驗,這兩個市場的救市資金過程都經歷了4到5年的時間才完全退出來。因此,中國的救市資金也肯定不能馬上退出來,否則會造成震盪,引發一些誘空因素和引起市場恐慌,以致前期的救市努力付諸東流。」孫飛說,救市資金的退出最終要根據市場的具體情況而動,各國的股市救市行為存在差異。就美國來說,美國股市是一個全球性的市場,影響也很大,所以退出比較慢。對於中國股市而言,要等到股指呈螺線上升趨勢后,救市資金才可以逐步退出。

經濟面轉好才有退出可能

孫飛指出,毋庸置疑,未來救市資金肯定是要逐步退出,當中國股市進入一個上升的通道,處於一個企穩的狀態后,救市資金就可以完全退出。目前股市基礎不穩,因此,救市資金短時間內不能退出,政府不能做出輕率的決定,目前股市出現這樣一個反覆是不應該的。

西南證券研究員周興政向本報表示,目前中國的救市資金不叫平準基金。中國的一些救市資金如證券公司的資本金在市場穩定后如何退出很難看清,但短期內不會退出。等到中國經濟出現好轉,即由經濟基本面決定的那部分趨勢可以反轉的時候,那麼救市資金退出就沒有問題。「目前中國股市處於擠泡沫去杠桿的階段,短期內仍會維持震盪局勢。等到經濟基本面出現好轉,救市的目的達到且證金公司的盈利能還錢了,救市資金的完全退出可能要經過兩年的時間。」周興政說。

未來機制有待健全

國泰君安證券研究所董事總經理、首席宏觀分析師任澤平撰文指出,通過比較美國、日本、中國臺灣、中國香港等的股災救市及退出發現:一是救市平準基金不可能永遠干預市場,必然要擇機推出;二是救市過早、高位被套,意味著救市平準基金退出較難,要等較長時間;三是股市后市走勢決定平準基金退出節奏,股市繁榮則可較快退出,長期低迷則存在退出困難;四是政府平準基金入場,應當把握救市時機和退出安排,既要托起市場信心也要減少對市場的長期干擾;五是政府救市措施退出后還應盡快恢復市場機制在股市的作用。

任澤平認為,救市資金退出可分四步走:第一步,盡快去杠桿,規範杠桿融資發展。第二步,解除行政管制手段,恢復市場正常運行。第三步,推動一系列改革,包括註冊制、發展機構投資者等,促進資本市場持續健康發展。第四步,采取多種措施促使退出條件成熟。

估值應回歸市場

孫飛分析認為,中國股票市場未來的大趨勢將是更加法制化、市場化和國際化。他指出,目前證監會正在加大查處場外違規配資問題,并做了相應的清理,這有利於A股去杠桿。另外,中國政府要反思目前管控機制所存在的問題,并加大監管力度,使市場的秩序正常化。因此,要嚴格執法,嚴禁循法,加大力度查處市場存在的內幕交易、違規操作等行為,并要加大立法,修復漏洞,健全法制,防患於未然。

孫飛建議,未來中國政府救市資金所賺得的錢應取之於股市用之於股市,即可以建立平準資金或者充盈社保基金,這樣的退出機制是可以有的,也是合情合理的。他認為,中國建立萬億規模的平準基金非常必要,未來可以名正言順地救市。「國家《證券法》的修改有可能加入建立平準基金這一條,包括未來《緊急狀態法》都要明確出現這種金融危機、股市危機的時候政府可以救市,并采用非常規手段救市,使得救市合情合理、合規合法。」孫飛說。

對於股市未來走勢,孫飛認為,未來的股價還得根據公司自身的業績而定,一個公司單靠題材炒作是無法長久的。從大的格局來看,未來股指還會上漲,因為中國經濟在逐步回暖。但對於個股而言,仍會是漲跌互現的局面,好的股市價格仍會上漲,未來完全交由市場來投票,由市場來檢驗這個公司的價值,向著合理估值回歸的一個過程。

史上救市何時離場

國家代表隊

韓國:救市3年

2008年,韓國受到金融危機沖擊,韓圜嚴重貶值,主要股指跳水,韓國政府開始實施救援股市計劃,持續3年,而其股指也在這輪救市中創下新高。

美國:救市4年

2008年3月,次貸危機蔓延,美聯儲宣布,與其他央行聯手注入約2000億美元,緩解信貸市場流動性不足;禁止一段時間內的賣空,不允許市場調控,美股2009年3月起觸底反彈,救市時間總歷時4年。

德國:救市5年

2008年,德國金融業受美國次貸危機沖擊,股市下挫,德國政府隨后勒令雷曼兄弟在德國子公司停止一切賬款往來;頒布臨時禁空令;對陷入困境的地產融資抵押銀行,提供信貸擔保;推出5000億歐元的救市方案;限制過度股市交易。措施實施后,股市趨向穩定,整個過程持續了5年,最終股指由4900點回到了7500點。

日本:救市7年

1962年,日本發生「股災」,作為救市基金的日本共同證券基金1964年共向股市投入1905億日圓資金,相當於當年股票總市值的約6.9%。這一舉措也令日本股市在當年上漲了50%,日經指數也隨之收復1200點關口。該基金最終於1969年1月份解散,其所獲得的收益高達490億日圓。

地區代表隊

香港:救市4年

1998年,東南亞金融危機爆發,香港聯繫匯率和股市受到立體式襲擊,恆生指數6500點時特區政府開始入場,在股市與期市上出手應對,主動大舉做多,并限制做空,10000點離場雖然不是離在最高點,收益也是近了一倍,整個過程歷時4年。

臺灣:被套7年

1997年7月,亞洲爆發金融危機,臺當局1999年7月提出設立「國安基金」,隔年問世并於2003年入市,動用514億元新臺幣進場托市,后續追加7億、1200億元,唯救市無奈地成了接盤,從10000點接到了3500點,直到7年后指數回升到9000點時,才悄然退出。