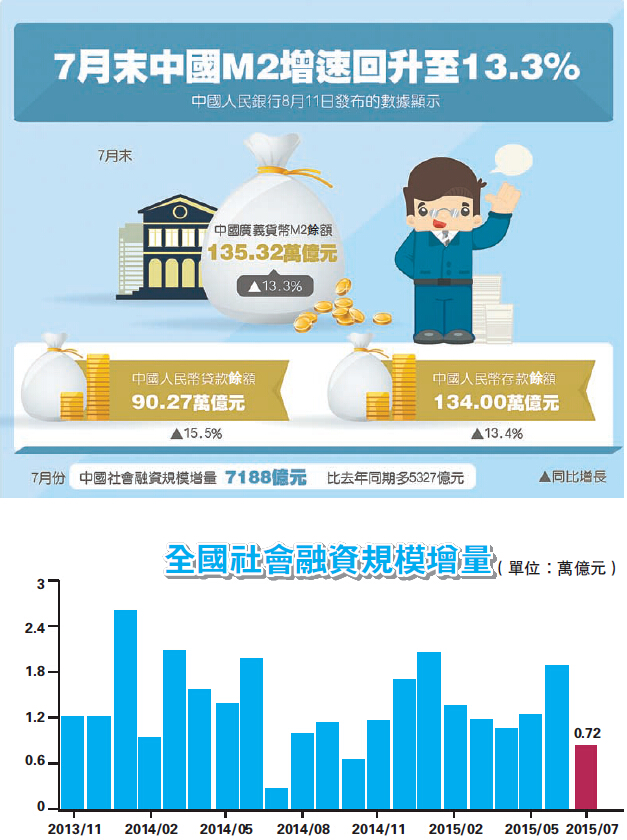

【香港商報网訊】央行昨天公布7月金融統計數據,其中M2增速大超預期,但社會融資規模遠低於新增人民幣貸款的規模,差距近9000億。

對於這一罕見的現象,民生證券固收分析師李奇霖和中信建投分析師黃文濤的點評都認為,「中證金炒股炒高了M2」,這與華爾街見聞此前的分析類似。

企業債凈融資加快

民生證券指出,社融新增7188億,其中新增人民幣貸款5890億,社融口徑的新增人民幣貸款大幅低於金融統計數據報告給出的新增貸款1.48萬億,可能與社融口徑沒有包括銀行對非銀同業存款,二者背離可能與銀行同業拆放給中證金公司救市有關。

表外依舊低迷,直接融資中企業債凈融資大幅增長2479億,股市低迷和打新基金轉投信用債導致信用債收益率快速下行,從而推動了企業債凈融資加快。

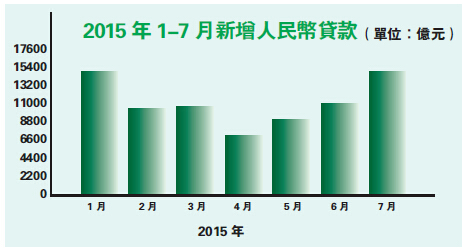

新增人民幣貸款1.48萬億,但居民部門與企業部門中長期貸款實際上較上月均收縮,票據融資繼續大幅問增長2567億,可能銀行仍難以找到合適的項目隻能以票據沖抵央行給的信用額度,并不支持實體經濟回暖的判斷。

M2同比回升至13.3%,但從企業存款減少2136億的數據來看,也得不出融資需求增強,貸款派生存款力度增大的結論;財政存款新增5150億,高於季節性規律,也得不出財政支出加大穩增長力度增強的判斷;M2回升可能與企業債凈融資增多以及非銀金融機構同業存款多增1.8萬億有關。

可見,最后結論是中證金炒股炒高了金融數據。

實際上金融數據轉暖與穩增長關聯不大,扣除救市因素金融數據羸弱,反而意味著后續仍需繼續加大穩增長的力度。

貨幣政策可能會寬松配合穩增長,但考慮到實際利率水平,降息幾無可能。如果金融業增加值從17.6%回到9.6%,拖累GDP或達0.6個百分點;如果要保7,需要基建來抵補,如果股市回歸常態,那麼打新基金會重出江湖,雖然債券市場不愁錢,但中高等級信用債如此瘋狂的表現,多少令人不安。

救市救了M2

中信建投認為,7月末,M2同比增長13.3%,增速比上月末高1.5個百分點,比去年同期低0.2個百分點;M1同比增長6.6%,增速比上月末高2.3個百分點,比去年同期低0.1個百分點。盡管有7月的短暫走高,但仍低於去年同期。而且M1處於歷史上最低的位置,表明經濟沒有走出低谷。那為什麼短暫走高呢?而當月人民幣貸款增加1.48萬億元,同比多增1.61萬億元。非銀行業金融機構貸款增加8864億元,占比60%。是的,證金公司救了M2。

央行發言人的解釋:「近期我國資本市場出現波動,為了穩定市場預期、防範金融風險、支持資本市場平穩健康發展,7月份貨幣政策和銀行體系采取了一些臨時性措施,相關操作對貨幣信貸增長也會產生影響。下一步隨著資本市場趨於穩定,這種臨時性因素的影響會逐步消退。」剔除救市資金之外,當月新增貸款不足6000億元。8月份以后,貨幣信貸數據回落是大概率事件。

中信建投指出,股市低迷階段,短期貸款減少36億元,非金融企業及機關團體短期貸款減少758億元,大家都知道之前短貸是如何加上去的了吧。

企業中長期貸款創18個月新低。7月當月中長期新增4807億元,同比多增922億元。中長期貸款增加2789億元;非金融企業及機關團體中長期貸款僅增加1028億元,創18個月以來的新低。這與信貸需求指數創有數據以來的新低相一致。

目前,企業需求相當疲軟,我們不應為貨幣信貸數據短暫企穩而歡呼。

中金:M2將保持較快增長

為了穩定股市,7月份對非銀金融機構的貸款快速膨脹至人民幣8864億元。即便剔除這部分貸款,7月份M2同比增速仍從6月的11.8%上升至12.7%,季節調整后月環比年化增速和季環比年化增速分別上升至21.8%和15.7%。

中金預計,下半年貨幣政策仍將維持寬松態勢,M2保持較快增長。盡管近期CPI呈現溫和回升的趨勢,總體物價通脹仍在低速運行,支持財政和貨幣政策需繼續寬松。另一方面,隨著近期股市突發因素影響的逐漸消除,新增貸款將有望更多投向實體經濟。中金重申貨幣政策進一步引導實際利率下降的必要性,以推動經濟的溫和復蘇。

招商證券:實體需求依然不振

招商證券認為,證金授信貸款充水,實體需求依然不振。其表示,6月份剔除非銀機構貸款(主要是對證金公司的授信),居民和企業貸款新增一共只有5890億。從結構上看,居民戶和企業戶短期貸款雙雙負增長,表明銀行風險偏好更加謹慎。居民中長期貸款新增2789億,與上月大體持平,反映330后房地產銷量的增加。企業中長期貸款銳減至1028億,低成本的地方債發行替換平臺貸款。

澳新:幣策需進一步放松

由於6月份中國的加權平均貸款利率維持在6.46%,而PPI連續41個月下降也使得通縮風險上升,未來貨幣政策將進一步寬松,特別是在股市大幅調整之后。澳新認為,雖然股市大跌不會造成金融危機,商業銀行卻可能因為執行政府的救市要求而減少對實體經濟的貸款,從而對實體經濟貸款需求產生「排擠效應」。

此外,由於第二季度末,商業銀行的不良貸款上升至1.5%,比第一季度上升0.11個百分點且環比上升11.1%,銀行未來對實體經濟將進一步惜貸。因此,澳新認為,未來央行需要進一步放松貨幣政策來應對「排擠效應」并鼓勵銀行向實體經濟貸款。我們預料,第三季度央行將下調基準利率25個基點,隨后將再降低存款準備金率50個基點。