【香港商報網訊】中國人民銀行授權中國外匯交易中心公布,2015年8月14日銀行間外匯市場人民幣匯率中間價為:1美元對人民幣6.3975元,1歐元對人民幣7.1325元,100日元對人民幣5.1441元,1港元對人民幣0.82521元,1英鎊對人民幣9.9879元,1澳大利亞元對人民幣4.7109元,1新西蘭元對人民幣4.1890元,1新加坡元對人民幣4.5755元,1加拿大元對人民幣4.8967元,人民幣1元對0.62475林吉特,人民幣1元對10.0985俄羅斯盧布。

人民幣對美元匯率中間價較前一交易日升35基點,前一交易日報6.4010。中國央行上調中間價后在岸人民幣開盤基本持平。

人民幣中間價走勢圖

人民幣匯率中間價

昨日(8月13日)是央行發布完善人民幣對美元匯率中間價報價聲明的第三個交易日。13日早上9點15分,人民幣中間價較上日再跌704個基點,即期市場也低開,盤中跌近1%。

昨日上午10點30分,央行召開政策吹風會,宣布累積的貶值壓力已得到一次性釋放,偏差校正基本完成。從經濟基本面看,人民幣還是強勢貨幣,未來會進入升值通道。話音還未落,銀行間外匯市場和離岸市場人民幣對美元匯率急升,銀行間匯市交易價逐漸接近中間價,收盤報在6.3990,較中間價略微升值0.03%。

分析人士認為,匯市的劇烈震動已告一段落,前期所積累的中間價扭曲和貶值壓力基本釋放,當前的匯率水平與經濟基本面基本相符。下一步應使中間價的形成機制更透明化,使市場因素發揮更大作用,同時繼續大力推進外匯市場建設,使之具有足夠的廣度、深度和流動性。

三張圖看懂:人民幣拋售潮最糟糕階段已結束

人民幣創下20年來最大跌幅,不免讓人想起20世紀90年代末爆發的那場亞洲危機。

野村的外匯策略師Jens Nordvig和David Fritz認為,面對有足夠力量把控外匯市場的中國,這種比較沒有意義。他們還指出,周二開始的人民幣拋售潮或已度過最糟糕階段。

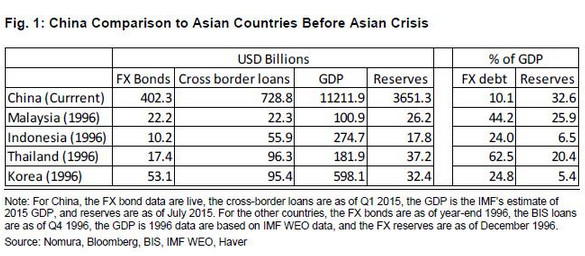

野村稱,中國外匯儲備穩居全球第一,即便是已經從4萬億美元高峰水平縮水至3.7萬億美元,也依然足夠支持兩年的進口。相當于該國國內生產總值(GDP)10%的外債水平還不及馬來西亞與泰國在1997年金融危機前夕外債水平的四分之一。

圖:中國與亞洲金融危機前夕的亞洲國家比較

“盡管人民幣持續貶值的可能性似乎很高,但我們傾向于認為中國當局將保持住對局勢的控制,”Nordvig和Fritz在周四一份報告中寫道。“這意味著循序漸進仍將是中國政策決定的一部分,進一步說,這或許表明最嚴重的沖擊已經結束。”

中國央行周二出人意料地將中間價大幅調降1.86%,震撼全球市場,引發了對中國將觸發貨幣競爭性貶值的擔憂。中國央行表示此舉旨在完善人民幣中間價報價機制,讓人民幣按照更加市場化的規律運行。

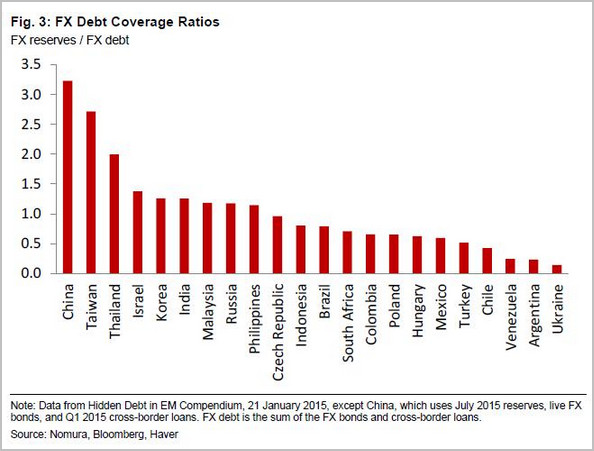

圖:外儲外債覆蓋率

在中國央行表示當前不存在人民幣匯率持續貶值的基礎,若市場波動過大會對其進行有效管理后,人民幣跌勢在周四放緩。在岸人民幣兌美元即期周四收低0.2%,報6.399,靠近6.401的中間價。

野村策略師們寫道,中國決策者或將確保人民幣不會持續貶值,以免國民將儲蓄轉移到海外,加劇資本外流。

“這或許意味著接下來將避免大幅波動,”他們表示。

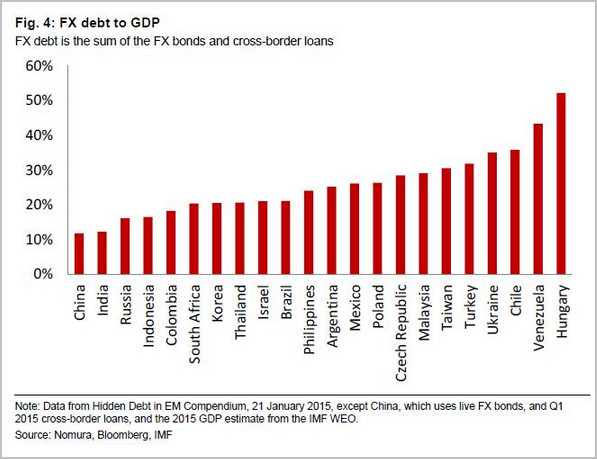

圖:外債與GDP之比

中國央行亮出“底牌”:人民幣累積貶值3%左右

據路透社報道,在出其不意地實施人民幣中間價改革兩天后,中國央行明確亮出此次匯率主動調整的“底牌”:中間價和市場匯率積累的3%左右的貶值壓力已釋放,匯率偏差校正基本完成。而此次匯改旨在建立市場化機制,并非以促進出口為初衷。

分析人士認為,此次中間價“快速”調整增加了中間價的市場基準地位和權威性,人民幣匯率市場化也進入新階段。央行短時間一次性將匯率調整到位的策略意圖,亦包括減少資本外逃壓力,也為后期境外資本再次選擇人民幣資產提供“后勁”。

中國央行行長助理張曉慧在周四表示,一段時間以來,中間價與市場匯率偏離的幅度比較大,影響了中間價的權威性;這種偏差大約累積了3%左右,其不可能長期持續,要通過增強中間價的市場化程度和基準性加以調整,以免失衡過度累積。

“人民幣經過兩天的調整,逐漸向市場化水平回歸,前面所提的3%左右的累積貶值壓力得到一次性釋放,此前偏差校正應該說已經基本完成。”張曉慧在央行召開的吹風會上稱。

中國央行周二宣布完善人民幣兌美元匯率中間價報價,參考上日銀行間外匯市場收盤匯率,綜合考慮外匯供求情況以及國際主要貨幣匯率變化向中國外匯交易中心提供中間價報價,并一次性貶值近2%。央行周三再次將中間價貶值1.5%左右。

在央行看來,中間價調整帶來的人民幣兌美元即期匯率的波動終點或已顯現。中國央行副行長易綱指出,這次機制變化后,經過一個短暫的磨合期,匯率水平和基本面比較相符;這次調整引起一些波動,但是這些波動都在可以承受的范圍內,經過一個短暫磨合期,就會恢復到一個正常的狀態。

張曉慧稱,多項基本面因素決定了從長期看,人民幣仍然是強勢貨幣,當偏差得到校正后,從中國的經常項目狀況和堅持實施穩健的貨幣政策這一現實出發,未來人民幣還會進入升值通道。

中國央行周三發布聲明稱列舉人民幣不會持續貶值五大原因:一是中國經濟增速相對較高;二是中國經常項目長期保持順差;三是人民幣國際化和金融市場對外開放進程加快,境外主體對人民幣需求逐漸增加;四是市場預期美聯儲加息導致美元在較長一段時間走強,已在消化之中;五是中國外匯儲備充裕,財政狀況良好,金融體系穩健。

中信建投宏觀團隊分析認為,“出其不意的快貶是央行下的一手好棋,減少外逃資金的反應時間、加大外逃的成本;如果一次性貶值到位,下半年市場對人民幣的貶值預期將大為降低,利于下半年人民幣幣值穩定的預期。”

中金固收報告分析,市場的貶值預期一直無法消除,這種憂慮實際上導致境外機構一直不太愿意持有人民幣資產,害怕持有后未來的貶值導致損失。央行的主動性貶值其實有利于消除相當一部分貶值預期,降低了市場對未來進一步貶值的預期。這樣可能使得境外機構對人民幣資產的信心可能會在未來一段時間逐步增強。

離岸人民幣兌美元即期周四早盤跟隨中間價第三日大幅貶值而走低,早盤低點6.5100,然在中國央行吹風會結束后,市場情緒有所舒緩,離岸即期較早盤低點反彈逾1%。

市場將漸趨平靜

在岸人民幣兌美元即期匯率周四亦自盤中低點6.447反彈,最新報6.3990,較匯改前貶值幅度由3.7%縮減至3%左右。而上日在岸即期市場亦走出觸底反彈走勢,交易員反映央行自6.43價位起持續入市干預。

這表明央行有關一次性貶值到位的說法已為市場接受。作為人民幣匯率形成機制改革的必要代價,人民幣此次急跌可能已結束,未來人民幣按照更加市場化的規律運行。

“我認為短期即期人民幣可能會在6.4附近上下振幅500點左右,如果央行真的采取中間價新辦法的話,中間價會落在這個范圍內波動吧。”廣發銀行外匯交易主管黃毅指出。

而對于中期走勢,黃毅認為,人民幣將會更多參考美元兌其他貨幣的走勢,央行在當中只會起到一定的調控角色,不大可能像之前那樣幫市場做決定,而是讓市場自己做決定。

“要相信市場、尊重市場、敬畏市場、順應市場,這樣才能夠使市場在配置資源中起決定性作用。但同時我們也不要忘了,要更好地發揮政府的作用。”易綱在吹風會上如是說。

招商銀行同業金融部高級分析師劉東亮亦認為,短期人民幣上千點子的暴跌走勢可能已經結束,后面可能會是0.5%(300點子)的波動水平。

但他也指出,從市場反應看,央行還是有入市干預,防止市場扭曲。“如果央行真的決定執行新的中間價辦法,就要做好人民幣繼續下跌的準備,甚至短期超出3%貶值空間是大概率的,現在整個市場都被調動起來了。”

三位消息人士周四透露,針對短期匯率市場可能存在的情緒性波動,中國央行已窗口指導國內大型銀行,明確要求大行以外匯代持方式在固定點位入場接盤,以避免市場出現連續性大幅波動。

各方也都將繼續緊盯中國央行明天會將中間價定在何種位置,若市場明天的中間價是和今天的收盤價比較接近,市場反應會逐漸平靜。對于年內匯價目標,黃毅認為,央行定的3%貶值空間大概也是在6.4附近,但6.4只是臨時性的位置,央行不會刻意去捍衛某個位置,估計年內將在6.35-6.55區間做寬幅震蕩。

匯改非促出口工具

中國外貿下行壓力持續加大,上周六出爐的數據顯示7月進出口雙雙下降逾8%。商務部官員周三表示人民幣貶值將對出口產生刺激效果,然而央行強調匯改并非為促進出口,否認人民幣貶值幅度還將加大。

“我們不需要調整匯率來促進出口,中國的出口不錯,中國的出口有這么大的順差,所以我們這次完善匯率的機制基本上是從建立一個更加有效的市場化機制。”易綱強調,這樣使中國的經濟更加具有抗風險的能力,一個有彈性的匯率增強了中國抗風險的能力,它是一個自動的調節器和穩定器,這是機制建設。

對央行引導匯率調整的初衷,三菱東京日聯銀行首席金融市場分析師李劉陽亦分析指出,貶值對出口肯定有正面的作用,對穩定經濟又正面的作用,但如果穩定出口是唯一的目標的話,貶到這個水平是肯定是不夠的,今天基本上排除了為了穩定出口去大幅貶值的可能性。

中國央行強調,未來將進一步完善人民幣匯率市場化形成機制,維護匯率的正常浮動,加快外匯市場對外開放,延長外匯交易時間,考慮在倫敦甚至在紐約開市, 引入合格境外主體,促進形成境內外一致的人民幣匯率。

有市場人士在梳理過去十年匯率改革的路徑后表示,過去十年外匯中間價改革都是圍繞浮動區間、銀行對客戶牌價等“細節”在進行修改,而這次的中間價形成機制改革是匯率市場化的核心。

中國人民大學國際貨幣研究所學術委員、對外經貿大學校長助理丁志杰認為,中間價報價改革提高了中間價的透明度和市場化,加上已經足夠大的上下2%的日波幅,真正有管理浮動匯率制度框架已經建立,是人民幣匯率形成機制市場化的重要一步。

匯率更加市場化也有利于經濟穩定和貨幣政策調控的靈活性。易綱稱,一個有彈性的匯率是經濟發展的穩定器,也是國際收支的穩定器;在貨幣政策方面,這種有彈性的、市場化的匯率制度會增加央行貨幣政策的獨立性、自主性和調控的空間,這就更有利于央行在利率,流動性,貨幣供應量等方面的調控空間增加。

令吉對美元一度跌2.2% 或創1998年以來最大單日跌幅

鳳凰iMarkets訊,北京時間10:59,馬來西亞令吉兌美元大跌2.2%,或創1998年以來最大單日跌幅。

美元對令吉自2008年來走勢

馬來西亞股市擴大跌幅至1.5%,或創2012年6月來新低。馬來西亞10年期國債收益率攀升12個基點至4.300%。馬來西亞3年期國債收益率激增29個基點至3.646%。

新加坡元兌美元也快速下跌,目前跌幅達0.7%。

8月12日,隨著投資者在經濟增速放緩和財政爭議不斷的形勢下紛紛撤出馬來西亞資產,馬來西亞令吉1998年來首次跌破了1美元兌4令吉大關。此前,中國央行調低人民幣中間價。

人民幣意外貶值對過去12個月在亞洲貨幣中表現最差的令吉構成了更大壓力。

根據彭博匯編的當地銀行報價,8月12日吉隆坡時間11:54,馬來西亞令吉兌美元下跌1.4%至盤中低點4.0173,創下了2015年以來的最大跌幅。馬來西亞令吉過去12個月累計下跌約20%,歷史低位是亞洲金融[0.58%]危機期間創下的4.8850。

“人民幣貶值引發了亞洲貨幣的全線調整,”瑞穗銀行駐新加坡經濟學家Vishnu Varathan表示。“如果人民幣再貶值5%-10%,那么令吉距離4.20也就不遠了。”

越南周三(8月12日)擴大了越南盾波動區間,加劇了貨幣戰爭重起的市場猜測。 布倫特原油價格從2014年高點下跌超過50%也影響了作為石油凈出口國的馬來西亞的收入。

馬來西亞央行說沒有必要實行固定匯率

馬來西亞央行行長潔蒂13日表示,該國央行認為沒有必要對馬來西亞貨幣林吉特實行固定匯率。

林吉特自去年9月開始走弱,今年以來已貶值13%左右,是亞洲地區表現最差的貨幣之一。馬來西亞央行表示,林吉特貶值的影響是可控的,面對具有挑戰性的環境該國經濟將保持彈性。

潔蒂表示,在主要經濟體的政策方向確定之前,預計貨幣市場的波動仍將繼續,但馬來西亞不會實行資本管制,因為該國金融體系和市場已經進一步發展,足以承受這些波動。

中國人民銀行11日宣布調整人民幣兌美元匯率中間價報價后,人民幣兌美元匯率連續三個交易日下跌。與此同時,林吉特兌美元匯率跌破4比1,為上世紀90年代末亞洲金融危機以來最低水平。

對此,潔蒂表示,人民幣匯率調整是為了應對國際環境變化,并且與其他貨幣相比人民幣調整幅度很小,不應對此反應過度,人民幣匯率調整對中國和其他國家都有利。

1997年至1998年亞洲金融風暴期間,由于林吉特大幅貶值,馬來西亞曾將匯率固定在1美元兌3.80林吉特的水平。