強勁內需拉動增長

港次季經濟增2.8% 勝預期

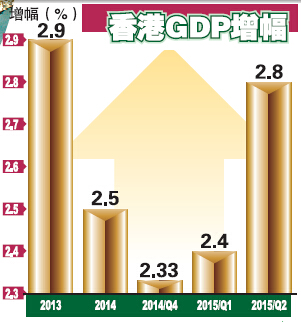

【香港商報网訊】記者程澤杭報道:港府昨日公布的最新經濟數據有驚喜!本港第一季度經濟增長2.4%,市場普遍預測二季度將放緩至約2%;但港次季經濟增長不跌反升至2.8%,而主要增長動力來自強勁的內部需求。展望下半年,港府預測經濟將持續溫和增長,通脹則會輕微回落。

市民「有份工」增消費

特區政府第二季度經濟報告顯示,經季節性調整後按季比較,實質本地生產總值在第二季增長0.4%,而上一季則增長0.7%。內部環節在第二季表現堅韌,大大紓緩了外貿不振對整體經濟的衝擊。

目前,本港勞動市場處於全民就業狀態,失業率由第一季的3.3%微跌至第二季的3.2%,收入在同期續見增長,住戶每月入息中位數錄得4.7%的顯著實質增幅。數據顯示,就業收入向好,帶動私人消費開支在第二季較去年同期強勁增長6%。

同時,政府消費開支也保持穩定增長,升幅為3.3%。由於基建工程恢復強勁升幅,私營機構樓宇及建造活動亦維持平穩增長,兩者帶動整體建造開支顯著反彈,錄得12.5%的按年增幅。

此外,本地股票市場於4月升至7年以來的高位後,由於6月底希臘債務問題猝然升溫以及內地股票市場大幅波動,股市顯著調整,其後收復部分失地。

樓市泡沫風險很大

政府經濟顧問陳李藹倫表示,面對外圍美國加息、亞洲區出口放緩等不利因素,預期未來兩季香港經濟將主要依賴內需作為增長動力。她強調,市民願意消費的前提是「有份工」,目前就業環境向好,預期下半年本地消費有望繼續增長。

陳太續指,6月份,本港樓價較3月份再升3%,整體樓價較1997年的高峰超出74%,且第二季本地置業供款比率達62%,高於20年平均水準。若供款息率提升3%,該比率將進一步升至81%,可見本港樓市存在很大泡沫風險。加上外圍形勢不明朗因素增加,美國加息步伐趨近,有可能令樓市有較大波動。她提醒市民留意風險,並表示政府會密切留意市場動向,適時會推出樓市調控措施。

人民幣匯改對港出口有利

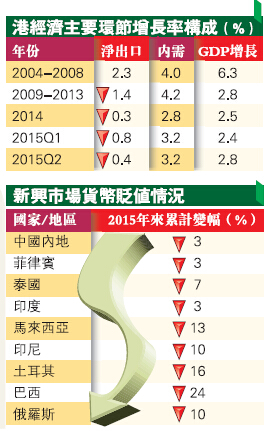

個別行業方面,由於全球經濟放緩,亞洲區出口全面受挫,本港亦遭牽連,整體貨物出口在第二季繼續轉差,較去年同期下跌3.6%。由於訪港旅客人數接近零增長,加上旅客人均消費繼續下滑,旅遊業方面延續跌勢。惟有金融及其他商用服務輸出是亮點,受惠於跨境金融服務及集資活動暢旺,第二季增幅達11%。

陳太表示,人民幣過去數日回落都是基於人民幣改革措施,相信只是一次性波動,令內地在調節經濟方面更有彈性,更有利人民幣國際化的發展,中長期來說對香港和內地的發展有利。她說,香港出口大部分貨源來自內地,人民幣貶值對於出口會有幫助;但對於旅遊業可能有負面影響,其中零售和餐飲影響可能較大。

下半年經濟料溫和增長

較早前市場預測,本港經濟第二季增長約為2%,第三季更慢於此速度至1.7%。但昨日港府公布的數據顯示,考慮到上半年2.6%的經濟增長,預料香港經濟下半年將繼續溫和增長。不過,受外部全球經濟放緩的限制,將之前1%至3%的預測調為2%至3%。

通脹方面,本港基本消費物價由上季的2.7%回落至第二季的2.5%。由於全球通脹放緩,國際商品價格增長偏軟,本地成本受壓較小,通脹的上行風險在短期內仍能受控,因此港府將全年整體及基本消費物價通脹率由3.2%及2.7%調低為3.1%及2.6%。

一葉知秋 亞洲經濟何去何從

昨日,港府發布最新經濟報告顯示,自2013年第一季起,香港貨物出口便開始放緩,2014年首季錄得零增長,之後更急挫下滑。本港一直以「貿易自由港」著稱,進出口貿易理應是增長動力,近年來卻一直拖累經濟。事實上,香港的遭遇只是整個亞洲區的縮影。

出口:紛紛下挫

一直以來,亞洲區經濟普遍依賴出口。自2000年末起,為擺脫東南亞金融危機陰影,包括中國臺灣、新加坡、泰國、菲律賓在內的多個國家及地區紛紛制訂鼓勵出口政策。

最新數據顯示,美國、歐元區及日本等發達經濟體的進口需求持續不振。自2012年第二季始,進口需求就維持在零增長附近;2014年第三季後,需求更以雙位數速度急劇下滑,導致亞洲區出口量紛紛下挫。新加坡今年第二季出口下滑4.7%,韓國下跌7.2%,臺灣更錄得近10%的低位。

貨幣:正在貶值

由亞洲開發銀行提供的數據可見,若出口下降20%,將會拉低韓國國內生產總值1.24個百分點,對馬來西亞的影響更達2個百分點。若現時趨勢持續下去,難以想像亞洲經濟體將何去何從。

數據顯示,自2015年來,各新興市場貨幣貶值幅度不斷加大。短期內,貨幣貶值也許對經濟有促進作用,但若貨幣貶值並沒有及時或者根本沒有改善國際收支狀況甚至造成惡化,國際收支效應將會失靈。

關鍵:美國息口

貨幣貶值的國際收支效應失靈現象歷來存在,但近年顯得尤為突出。1997年金融危機中,泰國、馬來西亞、印尼、菲律賓、新加坡、韓國等經濟體貨幣貶值30%至70%,貶值幅度之大實屬罕見。然而,這些國家的國際收支卻在相當長時期內沒有得到根本改善;相反,由於貨幣貶值,導致國內物價不斷上漲,經濟狀況岌岌可危。

亞幣自2014年轉弱,資金外流問題值得關注。數據顯示,印尼、泰國、馬來西亞和印度2014年均出現財政赤字,其中印尼和印度的經常帳結餘處於負增長狀態。這些國家自2008年到2014年的外匯儲備及外債均處於雙位數增長趨勢,馬來西亞外債增長更高達32%。如今,市場更預期美聯儲年內將加息,資金將加速流出上述經濟體。

資金流向突變,新興市場經濟體資產市場便將出現更大調整,風險不容忽視。若美國加息步伐以緩慢方式進行,相信各經濟體尚能應付,但加息行動突如其來,便可能對亞洲乃至全球金融及宏觀經濟構成威脅,只希望屆時不會再來一次亞洲金融危機。香港商報記者 程澤杭