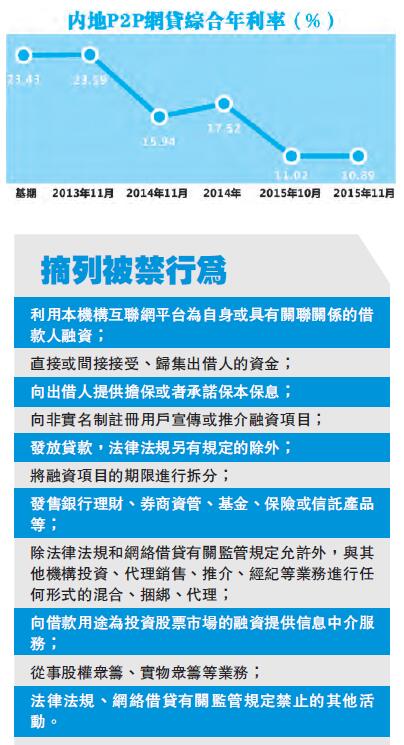

P2P监管细则徵求意见

【香港商报网讯】中国银监会昨日会同多部门起草的《网络借贷信息中介机构业务活动管理暂行办法(徵求意见稿)》(下称《办法》)经中国政府法制信息网披露,向社会公开徵求意见。《办法》以负面清单形式划定了网贷中介机构的业务边界,明确提出了禁止发放贷款、从事股权众筹等十二项禁止性行为。

所谓网络借贷是指个体和个体之间通过互联网平台实现的直接借贷,即大众所熟知的P2P个体网贷,属於民间借贷范畴。

坚决打击非法集资

《办法》明确提出不得吸收公众存款、不得归集资金设立资金池、不得自身为出借人提供任何形式的担保等12项禁止性行为。对打着网贷旗号从事非法集资等违法违规行为,要坚决实施市场退出。

银监会相关负责人指出,目前许多网贷机构背离信息中介的定性,承诺担保增信、错配资金池等,已由信息中介异化为信用中介,为此《办法》将规范对此类行为,以净化市场环境,保护金融消费者权益。

《办法》规定,P2P网贷平台在领取营业执照后,要向当地金融监管部门备案登记,实施备案登记管理,但名称中应当包含「网络借贷信息中介」字样。平台还要履行网站备案手续,涉及经营性电信业务的,应申请电信业务经营许可;如果不申请,平台就不能再开展业务。

备受期待的「刚性兜底」预期也被打破。《办法》规定,投资人在P2P网贷平台投资,以后要提供真实、准确、完整的身份等信息;资金都是自有资金;确认具有相应的风险认知和承受能力;自行承担借贷产生的本息损失。

未禁资产证券化业务

不过,《徵求意见稿》并未明确禁止资产证券化业务,也未禁止融资项目收益权与基础资产相分离等业务。据了解,在内地场内资产证券化难以推动的同时,场外市场则十分火热,享有重大的套利空间。这些债权、应收账款、融资租赁等金融资产,通过金融资产交易平台进行交易,对接P2P平台,形成了「真正的影子银行」。

此前市场认为,P2P会限制债权转让。所谓在P2P平台上的债权转让,是把债权的基础资产和收益权分离,把收益权再次出售给投资者。对此,有接近证监会人士认为,由於产品做了二次剥离和分销,容易变相突破合格投资者条件的限制,因此不应该被允许。但也有接近银监会人士认为,现在这类业务还需观察研究,债权有主动转让和被动转让,因此不应「一刀切」禁止。

问题平台约占三成

年关将近,P2P行业进入了风险的高发期,上月「跑路」平台数环比激增433%,一则关於行业「大黑马」e租宝因涉嫌违法经营而接受有关部门调查的报道更惊动了整个P2P圈子。

根据有关方面不完全统计,截至2015年11月末,全国正常运营的网贷机构共2612家,撮合达成融资余额4000多亿元,问题平台数量1000多家,约占全行业机构总数的30%。此外,为了缓解新规出台带来的行业冲击,《办法》规定,有不超过18个月的整改期。

网付新规分类监管

人民银行昨日公告发布《非银行支付机构网络支付业务管理办法》(以下简称《办法》),於2016年7月1日起施行。与此前曾引发广泛讨论的徵求意见稿相比,《办法》在整体思路上基本一致,明确互联网支付应始终坚持服务电子商务发展和为社会提供小额、快捷、便民小微支付服务的宗旨。人行在《办法》中仍坚持支付账户实名制的底限。在这前提下,根据身份核实方式的不同,《办法》将个人支付账户分为三类。

Ⅰ类账户只需要一个外部渠道验证客户身份信息(例如联网核查居民身份证信息),账户余额只可用於消费和转账,交易限额为1000元,相对较低。但支付机构可以通过强化客户身份验证,将Ⅰ类账户升级为Ⅱ类或Ⅲ类账户,提高交易限额。Ⅱ类和Ⅲ类账户的客户实名验证强度相对较高,能够在一定程度上防范假名、匿名支付账户问题。Ⅱ类账户的交易限额为年累计10万元,需通过至少3个外部渠道验证身份。Ⅲ类账户的开立需通过至少5个外部渠道验证身份,除了消费和转账外,余额还可用於投资理财。这就意味着,未来仅Ⅲ类账户的支付账户余额可用於购买类似余额宝的投资理财等金融类产品。而相关负责人还表示,微信红包可能会被限制在1000块以内的额度。