與油通業務合作的吉利石油燕房路加油站,已經終止與其合作。

車到加油推保養優惠。

油幫幫充值功能也已暫停。

車到加油推薦好友有獎。

預充值返利模式陷龐氏騙局

一鍵導航,就近加油,不用下車,車主可以通過手機App或微信支付,不僅快速完成加油,還有返利可收……這智能到有點浪漫的加油方式,在吸引了大量車主使用的同時,也使得很多遊資快速進入“互聯網加油站”的藍海。

2014年開始,大量打著“智慧加油”口號的App如雨後春筍般在北京和廣東等地冒了出來。但仔細觀察,你就會發現,大多數功能和營銷模式高度一致的加油App展開著相似的業務,一方面它們吸引大量社會遊資湧入,一方面它們采取挪用預充值,燒錢高額補貼車主的方式,最終將部分加油O 2O企業拖入龐氏騙局的崩盤境地。

不過,全國11萬座加油站及其智能化較低的系統,再加上全國一年近3萬億的汽車加油交易額,互聯網+加油正當其時,加油O2O大浪淘沙之後,哪些企業存續,目前仍未可知。

燃油支出占車輛費用近半

數據顯示,截至2015年10月底,我國機動車保有量為2.76億輛,其中汽車1.69億輛,機動車駕駛人數達3.22億人,汽車駕駛人數達2.75億人。

在後汽車服務領域的多個環節中,為什么資本獨獨青睞“互聯網+油站”?一家加油App,算了一筆小賬。

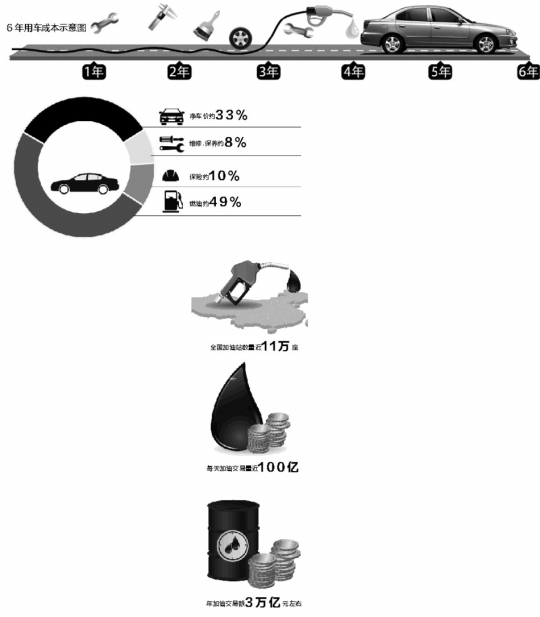

以一輛未來要開6年的現代伊蘭特為例,其淨車價在整體用車成本中基本占33%左右,維修、保養占8%,保險占10%,燃油占49%左右。

以上計算顯示,相比於汽車保養、洗車等後汽車服務,汽車加油顯然是典型的高頻次、高單價產品,同時也是普通私家車全生命周期中最大的成本組成。

另據行業數據顯示,目前全國加油站數量近11萬座,每天的加油交易量近百億,年加油交易額3萬億元左右。因此,眾多“互聯網+”企業及其背後資本,爭相湧入加油市場順理成章。

據南都市場調研,目前國內存在的加油類A pp高達兩位數,叫得出名號的有油通、車到、喂車車、易加油、油幫幫、大聖加油、芝麻加油、微車等一批品牌。

在這些App中,絕大多數互聯網+企業都號稱要讓加油更加便捷,讓加油站獲得更多的加油量,讓車主獲得更多便利和優惠。

互聯網+加油,確實在很大程度上提升了加油站的服務水平。比如多數加油A pp提供的導航和在線支付方式,廣受用戶好評。

由於行業競爭激烈,加油App行業的眾多企業,更迷信資本的驅動力,他們更願意通過與合作加油站采用高額補貼的方式,在短期內完成“跑馬圈地”,直接擠壓競爭對手的生存空間,最終以壟斷性優勢來贏得市場和利潤。

懸崖邊上的預充值返利

2015年年末,e租寶、水果營行倒了。在互聯網+加油領域,它們還有一個難兄難弟叫油通。油通之死,死於加油App走上了理財軟件的道路。

油通、油幫幫、微車等業內大多數加油App,它們上線之初,大多要求車主現場下載後才能享受服務和優惠。尤其值得注意的是,多款App都要求車主在自己的平台上繳納預存款項,部分App甚至要求預存最低額度千元以上,只有這樣才能拿到加油返利。

業內人士分析,實際上此類加油App更像理財軟件,加油卡充值優惠主要采用了類似分期付款的模式,車主一次性存入大筆金額,而加油卻是逐筆消費,因而有一定的時間差,所獲得的折扣優惠實際上就是資金沉澱後所產生的利息。

也有質疑稱,這種模式類似於P2P行業的“資金池”,以高息等方式通過平台收集起投資者的資金,以吸引後來投資者的資金付給前期投資者到期的借款,而一旦中途出現壞賬或者資金鏈斷裂無法償還,公司可能就無法繼續維持。

這個擔憂,在預充值“鼻祖”油通身上真實發生了。成立於2014年3月31日的北京油通網絡科技有限公司,是目前可查的互聯網+加油行業預充值“鼻祖”。

在剛剛過去的2015年12月28日中午,油通在其微信公眾號上發布公告稱“因公司管理團隊與資本方無法達成經營思路的統一,我們不得不在這個寒冷的冬天正式停止北京油通網絡科技有限公司的運營”。這距公司成立還不足兩年。

“油通公司停止運營公告是董事長范慶河親自發的。”油通地推部門員工王傑(化名)在接受采訪時對南都記者說。他表示,公司倒閉一年之前,油通剛拿到國泰創投500萬投資。

在王傑看來,老板范慶河是山東章丘章臨石油化工創始人,作為一名民營油老板,創立一家服務於客戶加油的互聯網公司,也是他的願景。

王傑介紹,油通的推廣模式,無外乎派出地推人員前往加油站,以進行掃碼、下載A pp、預充值即可獲得加油優惠這個方式。優惠最瘋狂的時候,車主掃碼即可獲得加油打5折優惠。比如車主只要下載油通App,加油200元只需花費100元。

在這種天上掉餡餅式的推廣下,油通在北京周邊的民營加油站,獲得了眾多掃碼關注和下載A pp。王傑介紹,油通微信公眾號關注人數最高時達二三十萬,其中加油的用戶六七萬人,普通車主預充值大都只夠一兩次的加油錢,比如200元左右、400元左右,有少量車主預充值過千元。

雖然黏住了用戶,但油通除了獲得用戶數,卻缺乏盈利模式。王傑稱,2014年12月國泰創投的500萬資金燒完後,為了維持公司運營,老板范慶河還借債180萬繼續燒錢。2015年底,迫不得已,油通還抽取了客戶預充值儲存的100多萬資金維持運轉。導致至今公司負債近200萬元。

用戶和加油站均是受害者

預充值被挪用,最受傷的是用戶。52歲的北京居民李陽女士是油通的用戶之一,自2015年6月13日油通在房山區常樂加油站上線,她就開始使用,基本上是加多少油充多少錢。

李陽稱,每次充值大都是200元,當時每升油優惠兩毛錢。最多一次她預充值了1500元,是因為本打算充值150元,多按了一個零,誤沖了1500元,現在賬戶裏還有1000多元。

北京市有40多家加油站與油通合作,李陽的不少朋友也都被扣在裏面一些錢。自2015年11月21日起,油通用戶在房山區常樂加油站不能正常加油後,李陽曾聯系過油通公司,最開始答應將錢退到綁定銀行賬戶。

11月26日,油通公司在常樂加油站貼出公告,李陽對上面內容記憶深刻,該公告稱因合同到期,油通將不再與常樂加油站合作,會把錢退到每個油通客戶銀行賬戶裏,後期發生問題,與加油站無關。但後來一直沒退。

再到後來,李陽找到了油通老板范慶河電話,撥通之後,范慶河告訴她12月會在油通微信公眾號裏發布公告書,會再發退款申請表,客戶可填表申請退款。

然而,李陽等到卻是2015年12月28日的公司停止運營公告。對於退款事宜,公告竟然宣稱“部分對外債務無法正常履行”。至此,油通用戶已經沒有辦法繼續使用預充值上的錢加油或者退款。

油通倒掉對加油站也造成了負面影響,北京房山區吉利石油燕房路加油站是油通的合作加油站,加油站站長宗宏偉對南都記者稱,有些在油通進行預充值的用戶發現不能使用,在撥打客服電話也無人接聽後,於是就來加油站詢問,加油站工作人員也只能暫時解釋,安撫客戶的情緒,別的也沒有更好辦法,他稱,油通還欠著加油站的錢。

宗宏偉的上司侯經理解釋,油通是油站的一個大客戶,具體為油通在加油站購卡,讓油通用戶在油站加油。“我們沒有收客戶一分錢,所有行為都是和油通產生的。”侯經理說,至於油通系統裏剩餘多少錢,加油站也不掌握。

侯經理稱,目前加油站也遭油通欠款,他們正在向油通公司追討。

轉戰供給側解決用戶痛點

除了油通,北京地區加油O2O企業倒掉的還有佳油寶的大聖加油App。這些先行倒下的企業,都給正在繼續狂奔的加油O2O企業予以警示,後來者紛紛與預充值脫鉤,進而專心解決供給側痛點。

業內數據顯示,目前中國11萬座加油站中,中石化直營和控股加油站3萬多座,中石油直營和控股的2萬多座,其他國有企業占據2000座左右。國企加油站以占比50%左右的油站點,卻占據了市場銷售份額的68%左右。除了國際三大石油巨頭通過合資建立了3000座加油站外,其餘的4.5萬座為真正的民營油站,民營加油站以站點占比47%的地盤,卻僅占到市場銷售額的24%。

民營油站所存在的市場銷售額提升空間,令部分互聯網+加油企業從預充值模式中走出,更加注重解決供給側痛點。

在受到同行指責之後,北京最大的加油O2O企業車到,於近期直接關閉了App中的預充值功能。車到CEO肖廣表示,車到預充值最高峰的時候,存有客戶的400多萬現金。

肖廣認同,預充值並不是加油App的目標。他認為,中國11萬加油站中,存在4萬多座的長尾(主要是民營,包括各地零散的外資和非“兩桶油”加油站),這些加油站缺乏網絡規模、品牌、營銷手段。比如民營加油站在支付方式,積分卡系統,客戶細分及精准營銷方面缺少最基本的能力。

車到的兩名合夥人於暢和肖廣,此前在殼牌均有豐富營銷經驗,他們決心利用團隊在行業浸淫十多年的深厚理解,幫助加油站從業者建立一套真正的互聯網整合營銷體系,包括基礎的移動支付接入能力、用戶精准化營銷能力、客戶關系管理能力和商業分析自動化能力,進而使得油站特別是中小油站,獲得精准營銷的能力,在競爭中快速獲得優勢。

具體的做法是:第一階段,由車到出人出錢幫助非國企加油站做營銷模式案例;第二階段,車到與油企共同出資發展;第三階段,油企開始出資經營自己的差異化營銷平台。

車到對外宣稱,截至2015年11月,車到國內合作油站達到了380座,在160萬用戶中,有110萬用戶為交易用戶。平均每天GMV(成交總金額)近600萬,月GMV近2億。每天使用車到App加油人次在3萬左右,加油總金額600萬,客單價200元。

在融資方面,車到融了來自徐小平的兩次天使(2015年2月、5月),分別為150萬美元、100萬美元。2015年6月份,該項目獲得人人網領投的790萬美金A輪融資,真格基金繼續跟投。車到CEO肖廣稱,B輪已經敲定,暫時不便透露。

2014年5月在深圳創建的喂車車,目前為南方規模最大的加油O2O創業公司,該公司的創辦人多有微軟研究院工作背景。與車到不同的是,喂車車一開始即不進行預充值和補貼車主,他們一上場便專攻供給側,在國內首個提出要讓供給側“智慧加油”。

所謂智慧加油,喂車車CEO羅詣稱,喂車車希望幫助中國油站在供給側實現互聯網化,幫助油站盡快成為智慧油站,更好連接油站和車主,讓車主尋覓油站、交易、額外增值服務的時間更短。

與車到主攻民營加油站長尾不同的是,喂車車胸懷整個加油市場,他們意圖通過互聯網軟硬件的搭建,提高國企和外資加油站的運營效率,提高民營加油站的營銷效率。喂車車目前比較出彩的裝備,有經過防爆認證的小票機,以及完全不下車支付系統。

在吸引用戶方面,喂車車也與其他加油O2O企業有很大的區別,羅詣表示喂車車從一開始就沒有想過做預充值存款和補貼用戶,並堅持只服務2.5-3公裏的車主,用預充值優惠或者補貼的方式,從周邊長期導流車主是一個偽命題。

偏重於互聯網技術流的喂車車,成立至今分別獲得了曾李青數百萬元人民幣的天使輪,以及大河創投數千萬元的A輪,估值約為3億人民幣。

喂車車對外宣稱,目前他們擁有150人國內最大加油O 2O團隊,業務地域分布主要集中在“黃金三角洲”(珠三角、長三角和京津唐)的十多個城市,入駐油站200多個,擁有百萬級車主用戶,過萬日訂單,約200萬的日流水,估值已達3億。

喂車車智慧加油站的理念,也獲得了國企的響應,目前已經與中海油簽署了戰略合作協議。

同樣發源於深圳的易加油,2015年7月底完成了深創投2000萬人民幣的Pre-A,現在估值約幾個億。用戶平均一個月加油2.5次,總用戶量過百萬,日訂單量8000單,日流水200萬左右。

行業觀察

野蠻生長同時亟待完善監管

不可否認,加油App在定位與尋找附近加油站功能上還是比較實用的,且有些應用還能夠幫助車主搜索最便宜的加油站。但隨著加油A pp平台用戶的增加,其隱藏的一些不安全因素也逐漸顯現出來。

用戶存款安全咋保障?

加油App中最受質疑的是那些具有儲值功能的平台。它們基本采用預付款模式,單筆存款少則千元、多數千元。通過額度不同的補貼來吸引用戶。對此,一些車主也表達了憂慮:這些數額不菲的預存款進入一家毫無金融資質的App平台,其用戶存款安全性如何保障?又如何兌現返利承諾?這些都是關乎車主利益的問題。

人都是有貪欲的,監管空缺的地方,其漏洞就很容易被一些人利用。如果一個自身融資能力只有幾千萬的公司,來管理上億乃至幾個億的資產,單純靠道德約束已經很困難,但相應的金融監管制度顯然還遠沒有覆蓋到這一領域。這顯然是危險的,無異於讓貓守著一條鮮美的魚。

是否屬於非法吸儲?

此外,一個企業App平台上存有如此大額的資金,在管理和使用時,是否有非法吸儲的嫌疑?這也是預付款型App最受質疑的部分。

律師鄧凱認為,不排除這一可能性,對於這些App平台而言,它們資金池裏的錢,如果一直沒有動,只是作為儲戶加油使用,專款專用,在法律上問題不大。但如果它在沒有得到車主授權的前提下,使用這筆預存款進行投資或者其他渠道進行升值,那么,作為一家沒有金融資質的企業,它就坐實了非法營利的行為,哪怕只有一筆,也是非法吸儲。

競爭加劇相互指責抄襲

由於同質化嚴重,加油O2O還有企業陷入了互相指責對方抄襲的對壘之中。已經倒閉的北京佳油寶公司官微,更新停留在2015年9月15日下午。官微上的告知函稱,車到公司涉嫌侵害佳油寶公司商業秘密,北京知識產權法院已受理該公司起訴車到公司、於暢侵害商業秘密糾紛案件。

告知書稱,於暢、肖廣曾先後擔任佳油寶公司CEO,後從該公司離職,並於2015年2月5日成立北京車到網絡科技有限公司,車到公司主營業務及商業模式涉嫌抄襲和複制佳油寶公司,佳油寶公司認為,車到公司侵害佳油寶公司商業秘密。

亂象之下,市場開始選擇那些真正專注於為油站提供互聯網+平台支持服務的加油App,那些真正以技術為核心,以解決油站“痛點”為目的的加油App,將成為這個領域最後的贏家。

放眼全國,目前還在行業拼殺的知名加油O2O,北有車到、微車,南有喂車車、易加油。油通已倒,微車是從車輛保養、違章查詢領域切入加油行業,喂車車已逐漸從珠三角北上殺入京津冀市場。

雖然加油O2O企業磕絆不斷,但它們的出現與犧牲,無疑都是民營油站和外資油站借勢互聯網起飛的風口。我們需要做的是,靜觀這場革新能為我們帶來更多的福利。

律師說法

挪用客戶預付款明顯違法

對於服務於加油行業O 2O公司的充值預付款業務,北京市薪評律師事務所律師張韜對南都記者解釋說,這需要公司備案,公司開展業務之日起30日內申請備案,如果沒有備案,就相當於沒有資質,這就構成行政違法。

然而,即使在商務部等管理部門登記備案,客戶預付款資金也只能用於該公司的主營業務,而不能用於投資和借貸。在張韜看來,油通為了維護公司運營挪用客戶預付款,是明顯違法的,至於油通等公司的加油補助資金是否可以使用客戶充值預付款資金,則需要相關法律規定進一步明確。

同時,張韜律師稱,還需要對用戶預付款資金進行第三方專項監管,如果該公司出現資金鏈斷裂等問題,普通消費者的預付款就成為一種債券,而這筆資金就不能保障全額償還。

類似的,商務部頒布有《單用途商業預付卡管理辦法》,發放預付卡公司需在商務部備案,管理辦法規定“單張記名卡限額5000元,單張不記名卡限額1000元。單張虛擬卡限額為1000元。單張單用途卡充值後資金餘額不得超過前款規定的限額”。

在他看來,現在雖然有管理機關,但執法監管卻很難。