交通銀行香港分行環球金融市場部 劉振業

經歷1月大跌市,不少朋友問筆者有什麼資產既可避險又可賺錢?高息股可以嗎?傳統上大家都視之為能避險的公用股,他們夠高息吧?但金融海嘯時,恒指公用類分類指數大跌近四成,避險嗎?可笑。

股票向來是風險資產,公用股只是風險較低一群。傳統上,能避險的有黃金、美債與日圓等,當中以黃金較受歡迎。2010年歐債危機金價升,美債危機金價亦升,到近月炒新興及商品大跌令金價由低位大幅抽升,可見其避險能力確實不俗。由於估計今年或比往年出現更多風險事件,在新興市場危機未解下,就算2、3月大市或可彈,年內應仍以避險居多。故此除了黃金外,大家亦要認清不同資產的避險能力,從而作出合適的配置。

黃金避險能力遜日圓美債

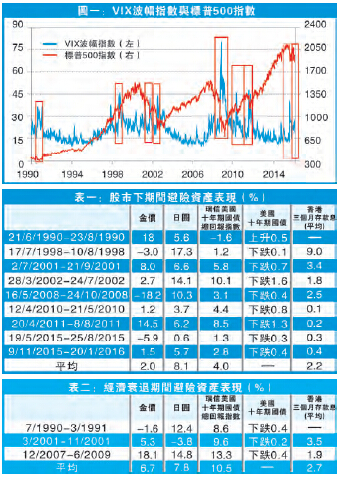

至於如何看避險,筆者以波幅指數(VIX)為主。由於VIX波幅大,而且每個升浪亦不一定代表市場恐慌,故配以標普500指數累跌超過10%的一浪計算VIX由低點升至高位間,黃金、日圓與美債三大避險資產的表現。圖一見到,1990年至今曾出現過9次上述情况。然后一比之下,三大避險資產的表現高下立見。

表一見到,在這九次大跌市中,黃金、日圓及美國十年債普遍錄得頗佳表現。以金價及日圓為例,前者跌市間平均升約2%,后者則升近8%。但明顯地,日圓表現較黃金突出,而且比較穩定,例如金價只在1990及2011年有較突出表現,其餘時期都頗為平凡,比起日圓在九個時期中都錄得穩定表現是大相徑庭,尤其在最恐慌的兩段時期(2008及2015年,VIX指數達最高的兩點),金價分別跌一成八及半成,完全與避險兩個字扯不上關系;相反,除了日圓一貫具避險作用外,美國十年期債亦分別下跌0.4厘及0.3厘,而瑞信十年期國債總指數表現亦優异,且兩者在其餘時期表現良好,似乎日圓與美國十年債的避險能力勝黃金一籌。

當然,金價固然已由2011年高位調整甚多,筆者亦認為金價已達長期買入良機,主因是今年耶倫能否持續加息已成疑問,對於近年已受美國收水影響摧殘的金價而言是一大好消息。

有什麼好得過持現金?

另外,除了大市波幅可影響避險情緒外,經濟環境亦會影響資金流動,尤其是衰退期間。根據全國經濟研究所(NBER)定義的衰退期再計一次(見表二),由1990年至今共有三次衰退期,在這三期中,日圓平均錄得7.8%升幅,表現仍然勝過黃金。而且,黃金雖錄得6.7%的平均升幅,但大多都被2008至2009年的衰退期大幅拉高。此外,美債的表現亦十分穩定。由此可見黃金或真可避險,但相對不太可靠。

大市不振,避險資產定可發揮其作用。不過,筆者都奉勸一句,資產價格有升有跌,就算黃金及日圓等亦如是。要真正避險,有什麼會好得過持現金?若大家想買黃金或日圓等避險,其實你自己亦正承受價格波動風險。避險兩字,就看你怎樣演繹。