銀行不良雙升,如何妥善處置這些資產成了棘手的事。

目前來看主要有兩種方式:1,不良資產證券化(不良ABS);2,轉讓給資產管理公司(轉讓AMC)。為了規范這中間可能存在的問題,保護投資者利率,監管層發文明確了規矩。

不良ABS信息披露指引

中國銀行間市場交易商協會上周四公布了《不良貸款資產支持證券信息披露指引(征求意見稿)》,其表示該文件可以提高不良貸款資產證券化業務透明度,促進資產證券化業務規范化、常態化。

此次征求意見稿對信息披露方面著墨頗多,涵蓋發行環節信息披露、存續期定期信息披露、存續期重大事件信息披露等方面。

國泰君安銀行業分析師邱冠華團隊認為,不良 ABS 的特殊之處在于基礎資產現金流高度不穩定,證券定價難度更大,因此對信息披露要求更多。

征求意見稿針對不良ABS的特點,增加了以下信息披露要點:

證券化相關機構不良貸款歷史經驗及數據,尤其是發起機構、貸款服務機構、資產池實際處臵機構等;

基礎資產價值評估相關的盡職調查、資產估值程序及回收預測依據等,主要用于為投資者提供基礎的估值依據;

不良貸款基礎資產的信息,包括入池資產抵(質)押物特征、回收率預測及現金流回收預測等信息。

征求意見稿的出臺也意味著不良資產證券化的首單產品即將面世。路透曾援引消息人士稱,試點機構從之前的四大行擴大到六家銀行,監管層對不良ABS制定總試點額度為500億元人民幣。目前中國銀行的不良資產證券化項目流程走得最快,此次協會公布的信息披露指引通過之后,可能中行的項目會走到最后一步審批環節。

AMC不良資產收購規范

除了將非標準化的不良資產變成標準化的證券產品,銀行還試圖通過借道AMC處置不良。

《21世紀經濟報道》近日提到,出于業績考核壓力,銀行不良資產出表的一個普遍做法是,將不良資產打包出售,同時與四大資產管理公司簽訂回購協議或者通過收益互換收回不良資產的受益權。通常銀行支付給AMC幾十BP作為通道費,將不良資產從表內移至表外,而資產清收還是由銀行來進行。這種利用通道出表的做法實質是,將銀行不良資產的風險延后暴露,而風險仍留在銀行體系內。

但這種做法未來將受到進一步的限制。

上述媒體上周六報道,中國銀監會辦公廳發布了《關于規范金融資產管理公司不良資產收購業務的通知》,其中強調在金融機構不良資產收購業務方面,資產公司收購銀行業金融機構不良資產需通過評估或估值程序進行市場公允定價,實現資產和風險的真實、完全轉移。

其中包括,不得與轉讓方在轉讓合同等正式法律文件之外簽訂或達成影響資產和風險真實性完全轉移的改變交易結構、風險承擔主體及相關權益轉移過程等的協議或約定,不得設置任何顯性或隱性的回購條款,不得違規進行利益輸送,不得為銀行業金融機構規避資產質量監管提供通道。

理想與現實

對于這兩種處置方式的差異,國泰君安報告中提到,

不良 ABS 和轉讓 AMC 均是銀行不良資產轉讓方式,最大的差異在于能否分享處置收益。若銀行對資產處臵的預期收益率較高,將傾向選擇不良ABS;若小于,則選擇賣的給 AMC。

與轉讓給 AMC 相比,不良 ABS 除具備折價率較高這點優勢外,劣勢主要有:

①剛性兌付預期下難以將風險實質性出表;②對釋放資本作用有限;③需公開部分客戶信息,影響發行積極性;④交易結構復雜,參與方眾多,需要相互磨合協商,前期費時費力。

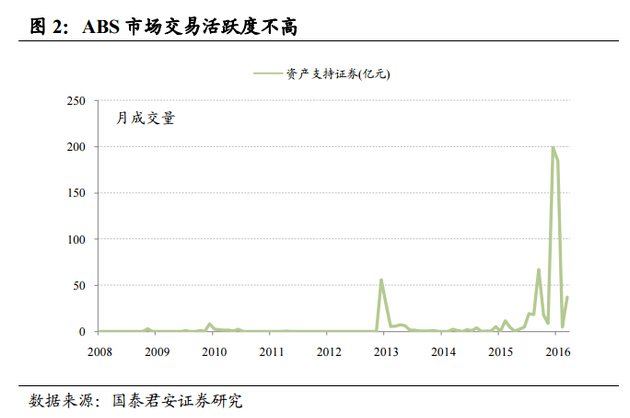

即便通過不良ABS消化不良資產的初衷是好的,但依然面臨一些現實挑戰。國泰君安稱,銀行間市場 ABS 交易不活躍,導致定價困難。另外,合適的潛在投資者有限,尤其是次級產品的投資者。而市場仍有剛性兌付預期,銀行風險仍難實質性出表,易淪為會計出表工具。