美國、英國和日本的現狀表明,高度擴張的貨幣政策是不可逆轉的,三大央行可能走上了一條不歸路。

這是法國第二大銀行法國外貿銀行(Natixis)首席經濟學家、巴黎綜合理工學院經濟學教授Patrick Artus的觀點。

不過,這三個國家之所以被高度寬松的貨幣政策所束縛,有著各自不同的原因。對此,Patrick Artus進行了詳細分析:

美國——

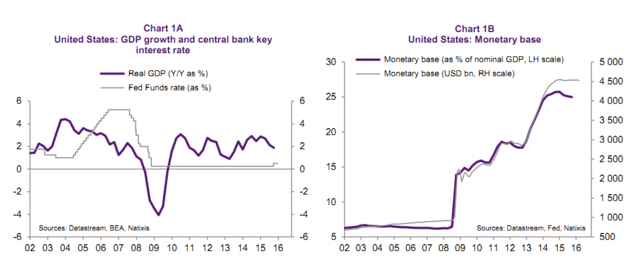

經過長達六年的貨幣擴張之后,美國基準利率依然接近于零,基礎貨幣規模仍然高位運行。

美國貨幣政策需要正常化,以便在未來需要的時候使自己擁有操作空間。不過,利率正常化的前提是不沖擊經濟或金融市場,尤其是不能刺激長期利率攀升。突然加息將導致投資受創、房地產投資速度下滑、投資者也將蒙受損失。

因此,美國貨幣政策正常化需要保持緩慢的步伐,這需要很長一段時間的“經濟冷靜期”,即經濟穩步增長且沒有通脹,以此才能推進緩慢加息進程,并削減美聯儲龐大的資產負債表。

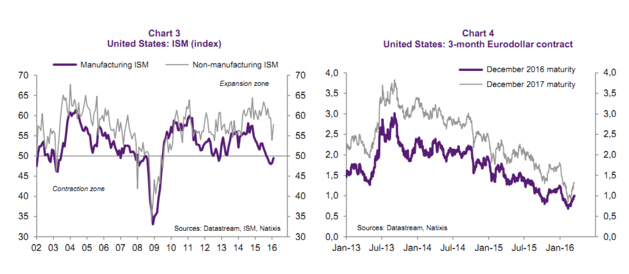

然而,這種可能性早在2016年就隨著經濟增速放緩而消失了。正如市場預料的那樣,周期性經濟指標下行(下圖)讓加息的開端變得非常艱難。

美國從來就沒有出現過很長時間的經濟冷靜期,特別是在貨幣政策已經擴張了很多年之后。

英國——

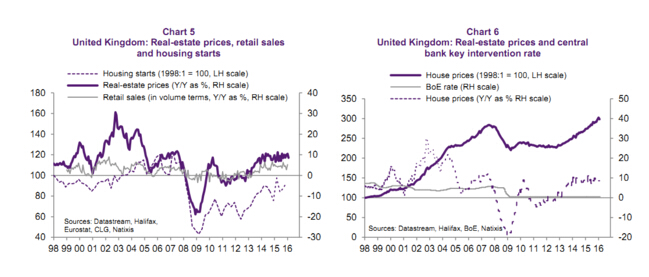

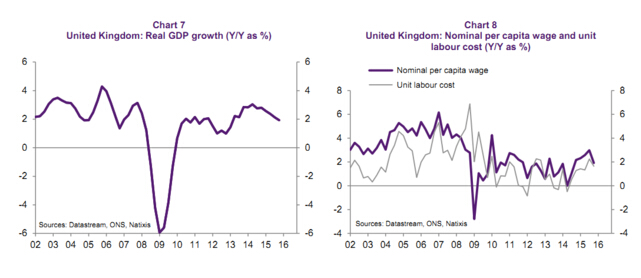

英國經濟有些特殊,房價在經濟中扮演了關鍵角色——英國持續的經濟增長是建立在房價持續攀升基礎上的。房價上漲推動了國民消費,并反過來又刺激了房地產投資。而房價,則依賴于該國大規模貨幣寬松政策。

正如過去發生過的一樣,加息會導致房價下行,繼而令經濟增長停滯。

說到這里,人們就會明白為何英國央行即使在經濟和工資增長都在復蘇的情況下也遲遲不愿加息了。英國央行無法冒著削減財富效應、傷害自身地位的風險而選擇加息。

日本——

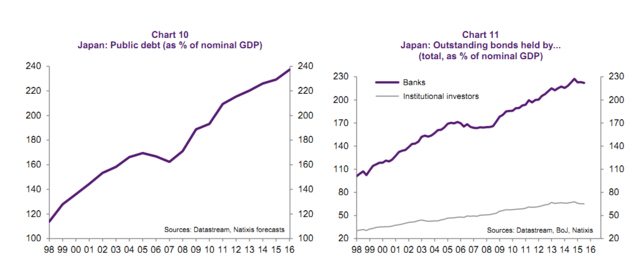

考慮到公共債券的規模、銀行及機構投資者的債券投資組合,長期利率上揚將引發一場災難,因此,日本央行史無前例的超級貨幣寬松已經讓自己不可能親手刺破債券泡沫了。

如果想阻止一場嚴重的經濟危機,日本央行就別無選擇,只能將債券泡沫維持下去。