【香港商報網訊】記者鄭達偉報道:中資機構持續進駐本港核心商業區,帶動區內甲廈租金往上攀升。其中,今年首季中區甲廈租金便上升4.3%,升幅冠絕全港各區。不過,有數據顯示,隨著跨國企業陸續整合業務,區內甲廈待租率出現了鮮有的止跌回升情況。

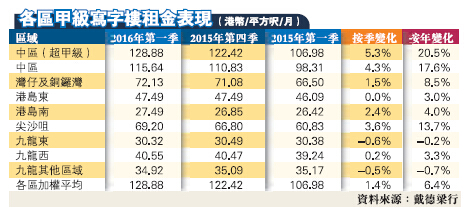

昨日,戴德梁行香港董事總經理蕭亮輝在港表示,今年首季,中區甲廈每平方呎租金為115.64元,分別按季及按年上升約4.3%及17.6%。

當中,涉及超甲級商廈的租金升幅更勁,按季升幅達5.3%至每平方呎約128.88元,升幅跑贏全港各區加權平均約1.4%。

對於區內甲廈租金持續攀升,蕭亮輝認為主要是受惠於中資金融機構對區內甲級商廈需求殷切,對區內租金帶來正面作用——單是今年首季區內約11萬平方呎的新簽租賃成交中,中資機構佔比即達49%。

事實上,期內中資金融機構便涉足區內多宗大手租賃成交,包括如興業銀行及中國民生投資,早前分別租用花旗銀行大廈及友邦金融中心約1.62萬及1.26萬平方呎樓面面積;此外,諾亞財富亦承租交易廣場第一座約7200平方呎樓面作集團擴充之用,扮演了核心商廈生力軍的角色。

不過,儘管中資機構需求有增無減,惟在部分跨國企業進行業務整合下,今年首季中區甲廈待租率卻出現了止跌回升跡象,除較去年第四季回升約0.4%外,有關情況更為2014年第一季後首見。

中區甲廈待租率鮮見回升

蕭亮輝解釋,主要由於現時部分外資企業對區內高企的租金有所保留,而且部分企業為節省成本需要遷至非核心區,「即使中資機構持續進駐區內,惟其所租用樓面面積,並未能完全覆蓋跨國企業遷出而騰空的空間,故導致區內待租率出現鮮有回升跡象,同時產生了甲廈負吸納量的狀況」。但他強調,有關情況僅屬短期現象,因未來3至5年內,中區甲廈供應量均難見增加,故除非本港整體氣氛轉差導致區內新增供應量多於吸納量,否則當前區內甲廈租金走勢亦難言轉勢。

他亦坦言,如今部分外資及本地企業對環球及中國經濟狀況轉差存在憂慮,估計中區寫字樓租金走勢將於第二季起放緩,料全年升幅介乎5%至8%,表現仍比其餘各區理想。

首季商廈買賣創歷史新低

至於商廈買賣方面,期內表現則較為遜色。據中原地產資料顯示,截至今年首季,全港寫字樓買賣合約宗數及金額,分別按季下跌38%及80.3%,至錄139宗及35.71億元,除了宗數創1998年有紀錄以來的歷史新低外,成交金額亦為2009年首季後的7年來新低。

中原地產高級聯席董事黃良昇認為,本港經濟增長放緩,買家入市態度謹慎,以致寫字樓交投冰封,當中涉及500萬元以下的低價成交個案跌勢明顯,僅分別錄0.29億元及11宗,按月跌29.9%及26.7%。

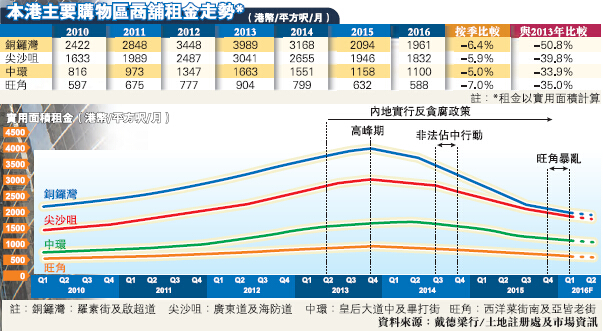

銅鑼灣舖租較高峰大跌逾半

本港住宅市場前景晦暗,商舖市場亦同樣面對巨大調整壓力。有報告指,在訪港旅客持續減少下,今年首季核心零售區舖租按季續跌5%至7%,當中銅鑼灣區租金更較2013年高峰期大跌逾半並重返2010年水平,估計2016全年整體跌幅將介乎10%至15%。

核心舖租按季續跌逾5%

戴德梁行香港商業部主管林應威昨日在記者會上表示,今年首兩個月,來港旅客人數按年下跌13.6%,其中來自內地的旅客按年減少約18%,拖累本港五大零售銷售總額出現明顯跌幅。當中,鐘表珠寶及電子產品類別跌勢較急,分別按年大挫24.2%及26.7%,同時導致銅鑼灣及旺角等在內的四大核心區商舖租金受壓並出現回調,按季跌幅約5%至7%,當中除中環區外,其餘三區亦分別回落至2010年水平。

提前解約潮增回調壓力

林應威認為,現時除了零售市道不景氣外,本港經濟放緩及社會不穩定等因素均影響商戶對零售前景的看法,如早前旺角發生的暴亂事件,就難免打擊本港營商氣氛及零售商戶對本地市場的信心。

他說,現時已有跡象顯示,有部分鐘表珠寶商戶開始與業主商討提前解約,料有關情況轉趨成風,並將拖累年內一線地區舖租較現時水平再跌約10%至15%,惟他強調現階段有關個案僅屬商戶過往急速擴充所致,故如今須因應生意額大減而作出調整,因此暫時未見會發生大型結業潮的可能。

僅旺角空置率明顯上升

事實上,儘管核心區舖租出現持續回調,但戴德梁行數據亦顯示,今年首季核心街舖空置率,只有旺角呈明顯上升趨勢,較去年第四季增7.5%至11.3%。

林應威坦言,在各區舖位租金回落下,部分化妝品、時裝和鞋類租戶已率先把握機會進駐一線舖位,令區內租戶組合更趨健康。他預期,隨著更多商戶陸續承接區內街舖,未來有關地區租金跌幅將逐步穩定下來,估計上半年跌幅約10%,全年最多跌幅約15%。

寫字樓待租率整體微升

昨日,戴德梁行表示,今年第一季,本港寫字樓整體待租率由4.9%按年升至5.6%。該行香港董事總經理蕭亮輝解釋,雖待租率錄得升幅,但整體待租率仍算穩健,對市場租金亦有正面影響。(香港商報實習記者 張芷瑜)

據戴德梁行最新數據,港島南、九龍東及九龍其他區域待租率分別為18.6%、8.4%及13%。蕭亮輝指,基於港島南和九龍其他區域最近有新寫字樓落成及推出,因而錄得幾年來最高的待租率。

至於甲級寫字樓租金走勢,該行預測中區租金增長為5%至8%,主要原因為中區有大量中資企業急需在港擴充業務,以致租金持續上升。另外,由於九龍東將有大量寫字樓供應,因此預料該區租金回落5%或保持現況。而其他地區,該行估計今年升幅為0%至5%。

未來要看港島南及九龍東

展望未來,由於傳統甲級寫字樓供應減少,寫字樓市場將集中於港島南、九龍東及九龍其他區域。

近年來政府積極賣地,以增加寫字樓供應。就九龍東而言,政府在該區推行「起動九龍東」計劃,自2011年起在九龍東規劃超過20幅地皮作商廈發展,而仍未出售的地皮則合共可提供至少1200萬平方呎甲級寫字樓樓面。另外,近年政府亦在九龍其他區域提供大量商業及商貿用地,其中油尖旺區、深水埗區及九龍城區各佔一幅。而位處港島南區的黃竹坑,隨南港島線通車在即,逐漸成為全新商業地帶,預料於本年落成的38 Southside、香葉道41號及於2018年落成的黃竹坑道8-10號,合共將帶來近190萬平方呎的商業樓面。