交通銀行香港分行環球金融市場部劉振業

近月市場又炒美國加息,雖然近年都炒了好幾次,但大家仍然炒得不亦樂乎,這都是拜耶倫的神技所賜。升市時唱加息,跌市時就唱停,能夠把加息預期舞高弄低,耶倫確實高招!

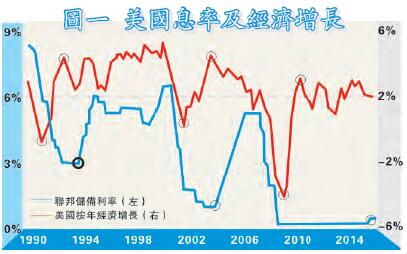

經濟周期增長尾段才加息

好聽點就是高招,難聽點就是婆媽。耶倫治下的聯儲局,對貨幣政策的決定永遠都猶豫不決。至於如何婆媽可從幾方面看到,第一,先看經濟增長步伐。圖一見到,由1990年至今,聯儲局經歷過三段加息期及三段經濟增長向上期。圖中可見,1994及2004年的加息都是在經濟增長回復動力后不久就開始加息周期,例如美國於1991年第四季回復正增長,聯儲局就於1994年第一季加息,相差約兩年左右。

回看現時經濟增長,自從金融海嘯后,由2009年第二季經濟增長見底回升至去年底聯儲局加息就長達6年時間。莫講1991年經濟見底至加息相差兩年,2001年底美國經濟見底至2004年中都只差兩年半,可見耶倫在去年底的加息真是「歷史性」的遲。

當然,要估底甚難,因為不知會否出現第二個底。故此,以經濟增長見的第一個頂計起或較易衡量聯儲局應否加息。以1992年那次為例,當時按年經濟增長到達的第一個頂是1992年第四季,計起到1994年第一次加息相距只一年,2004年的加息期就大約一年半。今次呢?經濟見底后至到達第一個頂的3.1%是2010年第三季,相距去年底加息足足有5年多。以此看,婆媽嗎?

聯儲局加息與否主要看兩大指標,分別是失業率及通脹。再用上文的數時間距方法,圖二見到,1990年至今失業率經歷過三次回落期,第一次在1992年中見頂,聯儲局則在1994年1月加息,相距年半;第二輪在2003年中於高位回落,聯儲局於一年后的2004年5月加息。至於金融海嘯后的失業率在2009年10月見頂,但足足6年后的去年12月才加息,夠誇張了吧?

失業率將與息口同升

聯儲局及耶倫如此猶豫不決不外乎因為通脹低企。筆者不多講聯儲局於通脹與加息時間上有多遲緩。圖三見到,聯儲局於去年底所拿摥的加息時點卻十分「準確」,去年12月的按年通脹只有0.7%,高嗎?肯定不高,只離通縮一步之遙。在此之前,美國通脹大部分時間都高於此水平,即聯儲局的加息點差不多是在整個通脹周期的低點。在通脹仍遠離聯儲局通脹目標2%下加息,這個時點才加息確實值得商榷。

聯儲局一眾官員對加息猶豫不決所造成的后果就是錯過加息的最佳時機。以失業率為例,筆者講過在以往60多年間,失業率下跌周期最長為7年多,最短約3年,而由金融海嘯后計起至今失業率都已跌7年多。以此看,今次失業率或已近見底。由是觀之,若聯儲局決定開展加息周期,便會出現近廿多年都未曾見過的失業率與息口同升的情況。話雖如此,失業率見底后亦可在底部橫行一段時間才回升。所以,筆者認為息仍會加,因為圖一見到就算2004年經濟增長見頂回落間,聯儲局照加可也。然而,筆者想講的是,聯儲局已經錯失加息的最好時間,在經濟周期增長尾段才加息,今次耶倫真的頭痕了。