交通银行香港分行环球金融市场部刘振业

近月市场又炒美国加息,虽然近年都炒了好几次,但大家仍然炒得不亦乐乎,这都是拜耶伦的神技所赐。升市时唱加息,跌市时就唱停,能够把加息预期舞高弄低,耶伦确实高招!

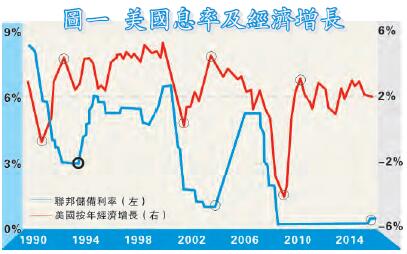

经济周期增长尾段才加息

好听点就是高招,难听点就是婆妈。耶伦治下的联储局,对货币政策的决定永远都犹豫不决。至於如何婆妈可从几方面看到,第一,先看经济增长步伐。图一见到,由1990年至今,联储局经历过三段加息期及三段经济增长向上期。图中可见,1994及2004年的加息都是在经济增长回复动力後不久就开始加息周期,例如美国於1991年第四季回复正增长,联储局就於1994年第一季加息,相差约两年左右。

回看现时经济增长,自从金融海啸後,由2009年第二季经济增长见底回升至去年底联储局加息就长达6年时间。莫讲1991年经济见底至加息相差两年,2001年底美国经济见底至2004年中都只差两年半,可见耶伦在去年底的加息真是「历史性」的迟。

当然,要估底甚难,因为不知会否出现第二个底。故此,以经济增长见的第一个顶计起或较易衡量联储局应否加息。以1992年那次为例,当时按年经济增长到达的第一个顶是1992年第四季,计起到1994年第一次加息相距只一年,2004年的加息期就大约一年半。今次呢?经济见底後至到达第一个顶的3.1%是2010年第三季,相距去年底加息足足有5年多。以此看,婆妈吗?

联储局加息与否主要看两大指标,分别是失业率及通胀。再用上文的数时间距方法,图二见到,1990年至今失业率经历过三次回落期,第一次在1992年中见顶,联储局则在1994年1月加息,相距年半;第二轮在2003年中於高位回落,联储局於一年後的2004年5月加息。至於金融海啸後的失业率在2009年10月见顶,但足足6年後的去年12月才加息,够夸张了吧?

失业率将与息口同升

联储局及耶伦如此犹豫不决不外乎因为通胀低企。笔者不多讲联储局於通胀与加息时间上有多迟缓。图三见到,联储局於去年底所拿摥的加息时点却十分「准确」,去年12月的按年通胀只有0.7%,高吗?肯定不高,只离通缩一步之遥。在此之前,美国通胀大部分时间都高於此水平,即联储局的加息点差不多是在整个通胀周期的低点。在通胀仍远离联储局通胀目标2%下加息,这个时点才加息确实值得商榷。

联储局一众官员对加息犹豫不决所造成的後果就是错过加息的最佳时机。以失业率为例,笔者讲过在以往60多年间,失业率下跌周期最长为7年多,最短约3年,而由金融海啸後计起至今失业率都已跌7年多。以此看,今次失业率或已近见底。由是观之,若联储局决定开展加息周期,便会出现近廿多年都未曾见过的失业率与息口同升的情况。话虽如此,失业率见底後亦可在底部横行一段时间才回升。所以,笔者认为息仍会加,因为图一见到就算2004年经济增长见顶回落间,联储局照加可也。然而,笔者想讲的是,联储局已经错失加息的最好时间,在经济周期增长尾段才加息,今次耶伦真的头痕了。