高房價還能持續多久?誰又將成為房子接盤俠?

1、房價或許可以連續上漲20年,但總是有頂的,屆時不是你想賣就能賣得掉。

2、20年後,誰來為你的房子接盤?當我們這一輩人要退休的時候,要賣掉房子的時候,這個時候就會出現房子的富餘,那時候的價格一定會往下走,中國會出現房地產的多餘。

一、房價或許可以連續上漲20年

摘自《大城市化和居民加杠杆能支撐房價多久》

作者:李迅雷,海通證券首席經濟學家

房價何時出現向下拐點,確實不好預測,就像預測股市何時見頂或何時見底一樣,因為影響房價的因素太多,政策也會調控或管制市場,你能預測准政府可能采取哪些極端政策嗎?

房產稅不會導致房價下跌

有人問房產稅推出是否會導致房價下跌?我覺得應該不會,因為中國經濟目前高度依賴房地產,政府應該不會搬起石頭砸自己的腳。發達國家有三大縮小貧富差距的稅:房產稅、資本利得稅和遺產稅,這三大稅中國目前都沒有征收,房產稅只是長期試點。一般國家把這些稅種納入到稅收體系中正常運作,而中國則往往把這些稅種當成政策導向,具有較強的功利性。

觀察房價見頂的窗口有三個

不過,我覺得需要關注的是居民購房的杠杆率情況,房貸餘額的變化是一個觀察窗口,盡管居民還可以通過民間融資來購房。

假如2017年居民新增房貸的規模比2016年繼續提高30%以上,那我覺得可能會出現類似2015年6月份的股災情形了,那時也是股市的場內場外雙向融資猛增,政策一收緊,則市場大跌。目前看,政策上已經開始行動,防患於未然,效果如何,還需要觀察。

此外,通脹率的變化也是一個觀察房價變化的窗口。

今年經濟運行至今,CPI應該低於年初預期,但全球性的貨幣超發問題始終是存在的,因此,CPI何時起來,也是關系到貨幣政策何時收緊的問題。貨幣政策一旦收緊,則利率上升,對房價的負面沖擊肯定會有的。不過,目前似乎存在一定的悖論,即貨幣超發已經那么多年了,其效應主要體現為資產價格的上漲,包括近期的貴金屬和石油等部分大宗商品價格的上漲。但中國的CPI與GDP關聯度更大,而M2則與房價的關聯度更大些。若GDP起不來,則CPI也不用太擔心。很多問題存在卻僵持著。

觀察房價變化的第三個窗口,可能是金融機構之間會否出現信用風險,或者是其他資產價格泡沫的破滅會否導致房地產業的引火燒身。

實體經濟的不景氣已經成為共識,債務規模不斷上升,盡管問題主要出在企業債務層面,而企業債務主要表現為國企的債務,但國企有政府信用作為背書,故企業高債務之下似乎還是看不到爆發系統性風險的直接誘因。

不過,這些年來,金融機構之間的交易規模驚人增長,不管是表外業務還是表內業務,不管是通道業務還是委外業務,同業業務的規模都是逐年增大,各類產品存量規模也越來越大。但所有交易產品的背後,都是有具體資產作為支撐的,假如某類資產價格,如信用債出現大幅下跌,那么,金融機構既要應對相關產品的兌付壓力,又要承受砸在手裏資產的流動性缺失風險。一旦出現同業之間的信用風險,那這風險可就大了。這些年來,金融機構的資產負債表都在做大,杠杆率都在提升,因為盈利壓力都在增大。當年次貸危機中美國雷曼兄弟的破產就是一例。

因此,房價或許可以連續上漲20年,但總是有頂的,無論政策怎樣調控,市場總有市場的波動鐵律,全世界沒有一個國家的房價能夠走L型。

隨著人口老齡化和流動人口的減少,作為耐用消費品的房子的需求總是下降的,一輪房地產周期大致都是18-25年,包括上漲和下跌全過程。當然,除了關注房價何時見頂的各個窗口之外,房地產的流動性更值得關注,因為樓市不同於股市,前者的流動性風險會更大,屆時不是你想賣就能賣得掉。

二、20年後,誰來為你的房子接盤?

摘自《20年後,誰來為你的房產接盤?》

作者:芮萌,中歐國際工商學院金融與會計學教授

有一次,在和夫人吃飯的時候聊到了退休的話題。當計劃中的65歲來臨,想把房子或者股票賣掉以安享晚年時,是否有人願意接盤房子和股票?

對一個普通的中國家庭來講,大多數的財富都投資在了不動產即房地產。人口結構到底怎樣來影響房地產投資的回報呢?首先我們來看一下誰有能力來購買房地產。

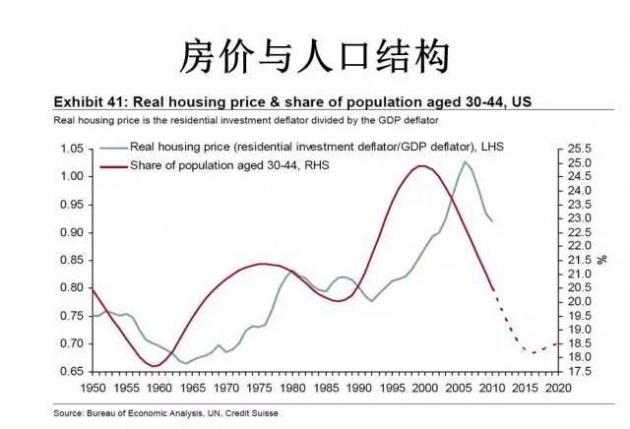

對一個成人來講,他的第一次置業的時間基本在成家立業時的30歲。30歲到40歲之間,家庭規模可能增加了,有了一到兩個孩子,原來第一次置業的房子已經不夠大了,需要改善住房,所以我們發現在42歲的時候,又出現了第二次置業的高潮。但是到了65歲,當孩子已經大學畢業,已經離開這個家的時候,就不需要住原來那么大的房子了。很多人會把原來大的賣了,換一個小的。所以在一個國家,它的人口結構當中30歲到40歲的人群比例越高的時候,它對房地產的需求越大。

以美國為例,這張圖說明的是美國30歲到44歲占人口的比重與房價指數的關系,隨著30歲到44歲的人口比例的上升,它的房地產指數的價格在上升,反之在下降。

在我們過去十年當中,恰恰是中國30歲到40歲的人口比重不斷增加的十年,所以在過去十年中,一線城市房地產的價格翻了10倍,背後有它經濟學的原因。

當下,中國的人口紅利在慢慢消失。人口紅利衡量的指標有兩種,一種是人口中18歲到64歲之間的勞動力的比例從2010年開始下降。因此,過去五年當中,大家都會明顯地感覺到中國的勞動力成本越來越貴。

第二個來衡量人口紅利的消失的依據是中國1-15歲青少年的比例。在國際上,當1歲到15歲占總人口的比重介於15%到18%時稱為嚴重少子化的現象,中國已經從70年代的42%下滑到了今天的16%,已經落入了聯合國認為嚴重少子化的現象。

當人口紅利消失的時候,對不動產的需求自然會下降。中國普通家庭擁有房子的比例是多少?如果我們把父母的房子都加在裏面,中國房屋的擁有率是在90%以上,而全世界平均比例為50%—60%。另一個指標就是看人均居住面積:全世界人均居住面積是20平方米,按照官方的數據,中國去年的人均居住面積已達33平方米。

所以房屋的擁有率和居住面積這兩個指標都說明在不久的將來,或許在2020年或者是2030年,當我們這一輩人要退休的時候,要賣掉房子的時候,這個時候就會出現房子的富餘,那時候的價格一定會往下走,中國會出現房地產的多餘。