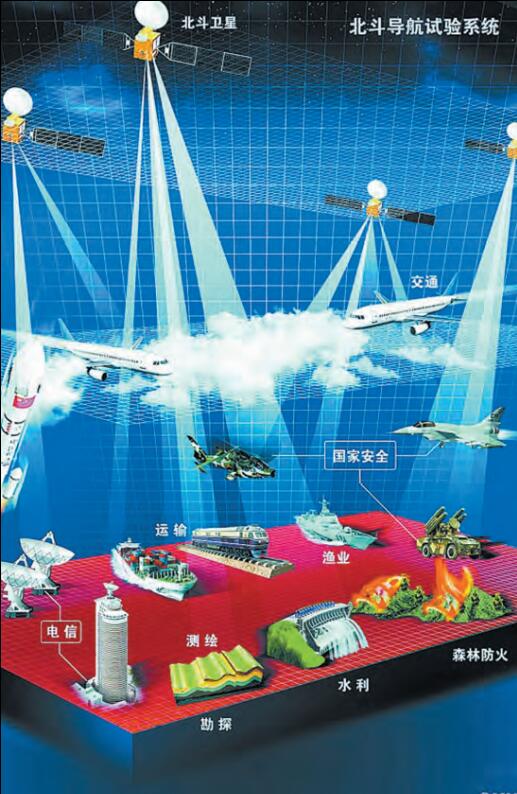

2016年下半年以來,由於第二十三顆北斗導航衛星發射成功與《中國北斗衛星導航系統》白皮書的正式發布,不少投資者已將目光投向北斗導航概念股。如今,北斗導航系統的服務覆蓋了全球1/3的陸地,使亞太地區40億人口受益,其精度也與GPS相當。券商分析師預估,北斗產業系統將在「十三五」期間迎來爆發式增長,產業規模或有十倍增長空間。在行業應用方面,北斗系統在城鎮供熱、精準農業、燃氣等領域的應用也在加速滲透,行業將迎來快速擴容機遇,或可引發引領地理信息產業革命。

今年以來的政策利好,給北斗產業鏈規劃了發展路徑和方向。分析人士認為,對於A股來說,北斗產業鏈上的晶片、北斗應用等個股可逢低納入,并值得長期持有。香港商報記者伍敬斌

一、政策力推應用廣泛

前不久,中國衛星導航定位協會召開的協會常務理事會發布了2015年度《中國衛星導航與位置服務產業發展白皮書》,使得大眾對於相關產業到了更多了解。目前,中國正在制訂《衛星導航條例》,并已列入《國務院2016年立法工作計劃》,這將成為中國首部衛星導航領域的行政法規,為市場推廣起到保障作用。

產品市占可觀

數據顯示,今年一季度,中國智能手機中使用北斗晶片的已超過30%。截至4月,應用北斗技術的終端超過了2400萬臺,應用北斗作為晶片的手機銷量已經超過1800萬部。機構預計,到2020年,衛星導航產業規模將突破4000億元,北斗產品市占率有望提升至60%以上。隨著北斗組網的推進,下游應用行業呈現加速趨勢。

從行業數據來看,去年,中國衛星導航年總產值已達1735億元,北斗系統貢獻率約29.2%。其中,國產北斗晶片、模塊、天線等關鍵技術取得了重要突破。自主晶片的性價比已超國際同類產品,最便宜的晶片在10元以內。另外,去年中國高精度板卡銷量超過12萬片,天線銷量50萬支,分別占國內市場的30%和90%。

國家戰略助推市場潛力巨大

據了解,未來北斗導航精度最高可達厘米級,將給整個產業帶來革命性變化。在此精度下,可以解決如泥石流變形監測、道路橋梁監測、無人駕駛技術的應用、駕駛員培訓等問題。白皮書指出,中國高度重視北斗系統建設,支撐國家創新發展戰略,要求加強基礎產品研發,即突破核心關鍵技術,開發北斗兼容其他衛星導航系統的晶片、模塊、天線等基礎產品,培育自主的北斗產業鏈。

隨著北斗組網以及導航精度的提高,行業應用正在逐步擴大。7月12日,中國衛星導航定位協會和中國城鎮供熱協會在北京正式簽署戰略合作協議。此次國家北斗戰略攜手城鎮供熱,使得「百城百聯百用」行動計劃進一步在行業應用中得到創新開展。

近年來,隨著供熱行業的快速發展,全國供熱面積和供熱量穩定增長。目前,全國集中供熱面積約70億平方米,供熱管網長度約20萬公里。國家北斗精準服務網獨有的優勢,可有效加強城鎮供熱行業的信息化能力,提高穩定安全供熱。另外,北斗在精準農業、燃氣等領域的應用也在加速滲透,行業將迎來快速擴容機遇。

《中國衛星導航與位置服務產業發展白皮書》顯示,衛星導航與位置服務市場需求總量有較大提升。行業市場中,如交通運輸、測繪、手持終端、物流等傳統市場需求比較穩定,產值穩中有增;大眾市場中,如車載導航、智能手機、位置服務等市場需求快速增長,產值大幅增加。同時,無人機、室內定位、穿戴式設備、人員安全監控、安全應急等新

興市場需求正明顯激增,未來市場潛力巨大。

二、產業規模5年或漲10倍

中投顧問在對中國北斗衛星導航產業的前景預測報告中提到,目前北斗系統的應用領域已從行業應用拓展到大眾應用,應用規模逐步擴大,北斗系統的經濟和社會效益逐漸顯現,例如北斗時空手表已經進入市場,并且銷售市場非常良好。

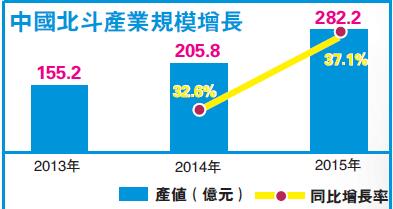

未來會有很多應用的方式遠遠超出想象,特別是在國家「雙創」戰略指導下,北斗應用會催生新的業態、新的方式,也會帶動整個國家經濟社會的深度發展。經過多年的發展,北斗應用正在經歷從軍用為主擴展為民用為主,行業將迎來向上爆發的拐點。技術創造需求,從存量到增量,未來五年北斗產業規模或有十倍以上增長空間。

內生動力強外生環境優

有論者認為,「十三五」末,中國北斗定位系統覆蓋區域將從亞太擴大至全球,屆時可望比肩GP-S,產業化應用空間打開。如今,北斗導航系統的服務覆蓋了全球1/3的陸地,使亞太地區40億人口受益,其精度也與GPS相當。

北斗導航衛星系統總設計師謝軍表示,北斗衛星導航系統有無盡的潛力,隨著北斗系統2020年具有全球服務能力,其在開發與應用中將發揮更大的效益。在某種程度上,可以說北斗系統是中國在世界科技競爭中最具競爭力的代表。它同時也是「中國造」的品牌代言人。

不少券商分析師也看好中國北斗的產業前景。華泰證券分析師戴康等認為,北斗衛星導航系統的技術跨越式發展,加之政策推進民用化和國際合作,將促使其相關的產業在「十三五」呈爆發式增長。

國信證券分析師程成分析表示,去年北斗產業產值增速較快,且行業內公司數量也在不斷增長。目前,產業之外大量市場龍頭、初創參與者等正積極向北斗行業應用靠攏,中國北斗產業預計將得到進一步壯大。《中國衛星導航與位置服務產業發展白皮書》指出,目前中國衛星導航與位置服務產業仍處於發展初級階段。

作為戰略性新興產業,其自身有著強大的內生發展動力,且外部生態環境正持續向好,目前產業發展雖仍然面臨困難和挑戰,但未來幾年仍將呈現高速發展態勢,總產值還將以每年20%至30%的速度增長。

目前北斗產品和服務正越來越多地邁向國際,「北斗+」與「時空+」概念正越來越廣泛地受到認同,這些都將推動中國衛星導航與位置服務產業發展邁上新臺階。中國衛星導航定位協會會長張榮久表示,目前要以北斗技術創新與應用模式創新為主線,積極倡導「北斗+」促進衛星導航創新和「時空+」推動位置服務發展的理念,同時積極推動衛星導航與位置服務產業實現「融合化」和「搭車化」發展。

三、北斗行業迎爆發點

6月份以來,整個北斗導航板塊異動明顯,數次領漲。對此,分析人士表示,由於與國家戰略相關,北斗導航領域的相關上市公司也將迎來新的發展契機。華泰證券表示,北斗主題自上而下推進明確,行業空間大,是典型的脫虛入實主題。它體現「一帶一路」國家戰略,成為繼高鐵、核電之后對外輸出的又一高端裝備。目前,政策密集推動北斗系統民用化,打開千億元級市場,而它所代表的信息經濟是「十三五」規劃提及頻率最高的產業。

另外,華泰證券還表示,北斗主題投資邏輯存在兩大超預期。其一是技術成熟超過預期,市場認為北斗和GPS有技術差距,但事實證明北斗技術已相對成熟,目前定位精度可與GPS分庭抗禮,且晶片技術跨越式發展與GPS晶片互相兼容,攻破了成本瓶頸,北斗衛星持續升空,亦提高精度并擴大服務範圍。

其二是市場擴容超預期,這來自政策支持下增量市場的提前爆發,如無人機、無人駕駛、精準農業等。經過多年的發展,北斗應用正在經歷從軍用為主擴展為民用為主,行業或迎來向上爆發的拐點。

概念股被看好

今年以來的政策利好,給北斗產業鏈規劃了發展路徑和方向。分析人士認為,對於A股來說,北斗產業鏈上的晶片、北斗應用等個股可逢低關注。如振芯科技(300101)、北斗星通(002151)、合眾思壯(002383)、四維圖新(002405)以及華力創通(300045)、北方導航(600435)、中海達(300177)等。

中航證券分析師李欣表示,北斗星通(002151)的晶片業務高速發展,外延併購亦打造出了行業領先地位,其業務範圍拓展到微波通訊器件,也為發展國防裝備儲備了技術實力。

「十三五」規劃中重點強調集成電路行業發展,軍隊信息化以及自主可控是未來發展方向,政策紅利將推動行業加速發展。軍品需求多為剛性需求,公司業務進入軍品領域,為其業績增長奠定了堅實基礎。2020年,北斗衛星導航系統將實現全球覆蓋,行業進入高速發展期,產業整合大勢所趨。報告期內,公司通過併購佳利電子、華信天線和銀河微波,成功涉足高精度導航定位天線和微波通訊領域,強化技術優勢,整合客戶資源。未來,公司基於「北斗+」的發展趨勢,勢必會在雲計算、大數據、移動互聯等技術加大投入,相關的資產整合值得期待。

投資者可以對北斗星通進行關注,從而進行有利投資。不過要注意募集資金項目實施風險,以及并購重組不及預期。東北證券則看好中海達(300177),分析師表示,公司發布2016年上半年業績預告,公司歸母凈利潤預計為1511.02萬元-1823.64萬元,同比增長45%-75%,非經常性損益對本期業績影響金額約為1000萬元。主要由於公司各項業務的發展情況良好,主營業務收入較上年同期保持增長,導致凈利潤較上年同期增加。目前,公司短期業績承壓期已過,預計未來將持續改善。

四、看好布局廣泛者

對於積極拓展新業務的北斗板塊上市公司,有券商分析師對其也持看好態度。中航證券推薦振芯科技(300101)。分析師表示,2016年上半年,公司實現營收2.50億,同比增長4.45%,歸屬於上市公司股東凈利潤0.45億,同比增長8.47%,業績符合預期。受產品技術提升,附加值增加及特種行業銷售毛利較高影響,公司二季度毛利率顯著提升,由一季度49.29%上升到62.24%,上半年總體毛利率達55.77%,比上年同期提高5.34個百分點。由於毛利率顯著提升,盡管公司三費都有一定程度增加,但業績總體保持穩定增長。其北斗產品加快技術升級和新品研制,鞏固行業龍頭地位。

公司緊跟國家戰略和北斗導航系統建設規劃,加快北斗晶片及終端產品的技術升級和新品研制,重點提升北斗多模晶片在精度、靈敏度、抗干擾等各方面的指標。目前,公司已成長為北斗產業最具核心競爭力,北斗產品最齊全的龍頭公司,逐步完成了「元器件-終端-系統」的北斗導航應用上下游全產業鏈布局。

2016年上半年,公司憑藉業內大幅領先的技術優勢,繼續占據特種行業較大市場份額,報告期內實現北斗衛星導航定位終端銷售收入1.92億元,同比增長8.90%,為公司業績保持穩定增長提供可靠的安全邊際。目前,公司的N+e+X」戰略深入推進;依託地圖數據、衛星、基站和智能信標為室內外場景提供精確定位,并基於獲取的位置為終端用戶提供各種位置服務和相關大數據解決方案的「微坐標」服務也日漸成熟,未來業績值得看好。不過需要注意北斗訂單不達預期、新產品推廣不達預期、市場競爭加劇等風險。

.jpg)

「北斗+」成投資風口

長城證券分析師周偉佳推薦華力創通(300045)。該公司於7月14日晚間發布2016年上半年業績預告,預計報告期內公司實現歸母凈利潤1240.78萬元-1550.97萬元,較上年同期增長20%-50%。公司業績略低於預期,主要系北斗業務軍品訂單受行業改制影響,增速不達預期。

另外,考慮到公司拓展北斗行業應用市場以及布局無人平臺,將使銷售費用和管理費用提升,或將成為公司業績實現高速發展的羈絆。綜合考慮,未來,公司作為北斗領域龍頭企業,隨著行業應用產品占比逐步加大,將有望持續受益「北斗+」時代,實現該業務加速發展,公司是集北斗、衛星通信和無人平臺等熱門概念於一身的優質標的,持續看好公司未來發展,維持「強烈推薦」評級。

另外,由於政府補助回暖,公司業績穩定增長可期。自2015年公司政府補助大幅減少,對全年凈利潤增速產生較大影響。目前,公司已渡過政府補助影響期并呈現回暖態勢。報告期內,非經常性損益對凈利潤的影響金額預計為350萬-650萬元之間,較去年的211萬元增長幅度為139萬-439萬元。政府補助維持穩定略增的態勢,將助力公司業績實現穩定增長。

在國家戰略的支持下,公司作為北斗領域的龍頭企業,隨著北斗組網和北斗產業化進程加速,公司有望持續受益「北斗+」時代,實現該業務加速發展。不過,投資者要注意北斗導航業務增速不達預期、無人平臺發展存在較大的不確定性等風險。