肖立晟、張明:人民幣匯率依然缺乏足夠彈性。收盤價和籃子貨幣的組合并非長久之計,未來央行仍需繼續推動匯率形成機制改革。

肖立晟、張明 為英國《金融時報》中文網撰稿

轉眼間,“811匯改”已經過去一年左右時間。在一周年之際,回顧過去一年人民幣匯率形成機制的變化,總結經驗教訓,有助于我們更加充滿信心地前行。

811匯改的實質,是中國央行主動放棄了對人民幣匯率中間價的管理。但由于當時市場上存在人民幣貶值壓力,此舉導致人民幣兌美元匯率顯著貶值,并放大了市場上的貶值預期。為了維持匯率穩定,央行在初期不得不借助于在外匯市場上賣出美元、買入人民幣的公開市場操作,這種做法導致中國外匯儲備快速縮水。為了避免外匯儲備快速流失,中國央行除了加強對資本外流的管制外,開始重新尋求管理匯率中間價的新方式。

2016年1月11日,中國人民銀行官員發文明確指出“中間價報價機制將會加大參考一籃子貨幣的力度,即保持一籃子匯率的基本穩定”。2016年2月,央行進一步地明確,做市商的報價要參考前日的收盤價加上24小時籃子匯率的變化。同811匯改之后初期中間價基本上等于前日收盤價相比,“收盤價+籃子貨幣”的定價方式扮演了一個短期錨的角色,成功地穩定了市場預期、緩解了資本外流壓力、放緩了外匯儲備的縮水速度。

然而,即使在當前的匯率形成機制下,人民幣匯率依然缺乏足夠的彈性。收盤價和籃子貨幣的組合并非長久之計,未來中國央行仍需要繼續推動匯率形成機制改革。

從理論上來講,“收盤價+籃子貨幣”事實上是兩種匯率形成機制。前者是參考收盤價的浮動匯率機制,人民幣匯率與資本流動的方向一致,具有很強的順周期性。后者是參考籃子貨幣的匯率機制,人民幣匯率由其他貨幣的相對價格決定,主要目標是穩定對外貿易增速。

單獨來看,上述兩種機制都有其合理性,但是合在一起就可能出現“合成謬誤”。例如,在參考收盤價的浮動匯率機制下,人民幣對美元匯率走勢由經濟基本面決定,經濟指標好轉會帶動人民幣匯率走強。而在參考籃子貨幣的匯率則是由其他貨幣的相對走勢決定,匯率變動的外生性更強。

換言之,人民幣兌美元雙邊匯率與資本流動密切相關,而籃子貨幣則與穩定對外貿易相關。不難理解,由于匯率對資本流動的反應速度遠高于匯率對貿易余額的反應速度,因此在持續資本外流的前提下,籃子貨幣經常被收盤價牽引著往下走。

回顧2016年上半年的三波外部沖擊,我們可以發現“收盤價+籃子貨幣”匯率形成機制中存在的一些問題。

第一波,在3至4月的弱勢美元階段,人民幣CFETS籃子貨幣指數從99跌至97。當時由于美聯儲再度爽約加息預期,美元指數下探至94,籃子貨幣要求人民幣兌美元升值。然而,由于大多數持匯投機者不愿意在高位結匯,境內人民幣兌美元匯率并未明顯升值。在此期間,由于日元和歐元對美元大幅升值,導致人民幣對歐元和日元明顯貶值,CFETS指數跌至97。因此,面對弱勢美元,如果人民幣對美元匯率升值幅度不足,這將會帶動籃子貨幣貶值。

第二波,在5月強勢美元階段,人民幣CFETS籃子貨幣指數跌破97。當時美聯儲鷹派人物頻繁發聲,加息預期再度升溫,人民幣對美元的貶值壓力開始釋放。但是,人民幣對美元的貶值幅度依然低于歐元和日元(期間人民幣兌美元貶值1.8%,歐元兌美元貶值2.7%,日元兌美元貶值4.2%),這導致CFETS指數跌破97。換言之,面對強勢美元,籃子貨幣作為緩沖器降低了人民幣兌美元收盤價的貶值幅度。籃子貨幣和人民幣兌美元匯率同時貶值,共同消化了貶值壓力。

第三波,英國退歐導致全球金融風險上升,人民幣CFETS籃子貨幣指數跌破95。英國退歐一方面引發英鎊和歐元貶值,另一方面導致避險資金涌入美國和日本,推動美元和日元升值。在短短八個交易日內,美元指數上升了2.6%,日元兌美元匯率升值了3.7%,最終導致籃子貨幣跌破95,同期內人民幣對美元的貶值幅度則達到1.2%。本來,英國脫歐沖擊延長了美聯儲的加息預期,這導致跨境資本回流新興市場,推動新興市場貨幣升值。然而,由于英鎊和歐元兌美元貶值(兩者合計占到CFETS籃子貨幣權重的25%),人民幣籃子匯率反而出現了較大幅度的貶值。

從上述對三個階段的比較分析中可以發現,無論美元是升是貶,人民幣CFETS籃子貨幣都在持續貶值。在面對強勢美元時,籃子貨幣固然可以緩解人民幣對美元貶值壓力;但在面對其他沖擊時,人民幣對美元匯率和人民幣CFETS籃子貨幣反而會給彼此增加貶值壓力。

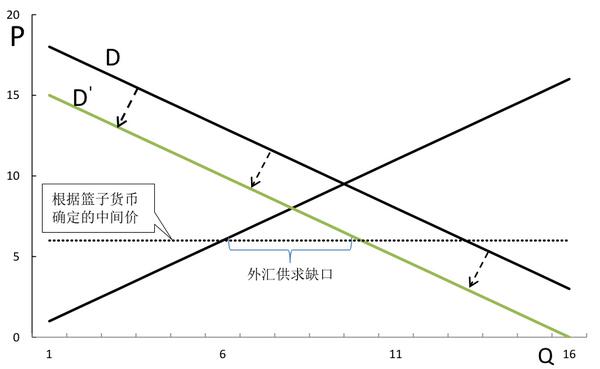

之所以出現這種情況,根源在于,“收盤價+籃子貨幣”的定價方式并沒有解決過去中間價定價機制中的核心矛盾——外匯市場出清問題。外匯市場無法出清的原因緣于資本管制和價格管理。如圖1所示,當前的資本管制政策不允許一部分有購匯意愿的機構和投資者購買外匯,從而減少了外匯需求,外匯需求曲線從D下移到D’。與此同時,央行運用籃子貨幣緩解了人民幣匯率貶值幅度,將美元價格定在投資者心理價位之下,最終導致外匯市場美元處于供不應求的狀態。

圖 1 中國外匯市場供求曲線

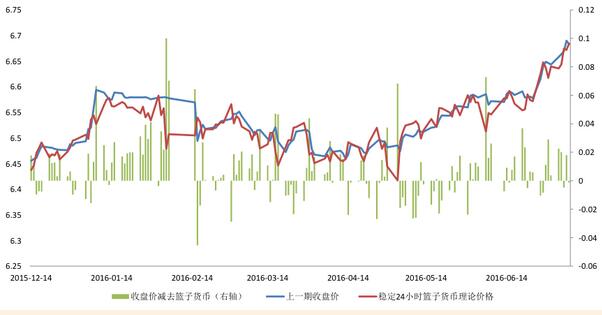

面對沒有出清的外匯市場,人民幣CFETS籃子貨幣就陷入了易貶難升的困境。圖2是筆者計算的穩定24小時籃子貨幣中人民幣對美元的理論價格,以及上一期收盤價。從中可以發現,在大多數時候,上一期收盤價均高于穩定籃子貨幣的理論價格(這意味著上一期收盤價的貶值幅度更高),兩者之間的平均價差達到86個基點。這就意味著,當美元指數上升時,二者加權形成的中間價開盤價會緩解籃子貨幣上升壓力。當美元指數下跌時,二者加權平均形成的中間價開盤價會加劇籃子貨幣下行壓力。

圖 2人民幣籃子貨幣價格與上一期收盤價

數據來源:wind數據庫,作者計算結果。

因此,在上述機制下,就難免會出現人民幣對美元逐步貶值、人民幣CFETS籃子貨幣卻加速貶值的格局。

這種格局使得人民幣陷入了一種尷尬境地:一方面,人民幣作為新興市場貨幣,應該同時反映自身經濟基本面和海外風險;另一方面,在引入籃子貨幣后,雖然人民幣貶值壓力得到緩解,但是卻讓匯率走勢脫離了基本面。

從本質上而言,人民幣仍是新興市場貨幣,而非避險貨幣。在國際金融市場風險較高時,跨境資本會從風險較高的貨幣資產轉向流動性較高的貨幣資產。因此,美元和日元是典型的避險貨幣。中國經濟雖然總量較大,但是金融市場并不發達,特別是外匯市場和國債市場容量較小,無法容納海外資本大量流入。因此,至少從目前來看,人民幣在更大程度上是新興市場貨幣。

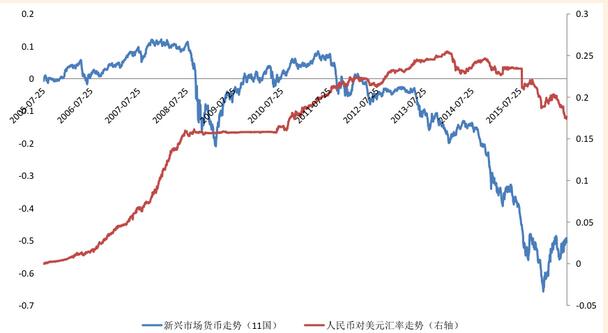

從歷史走勢來看,人民幣與其他新興市場貨幣的走勢基本一致。圖3是2005年7月至今人民幣與11個新興市場國家貨幣相對美元的走勢(均以2005年7月22日為基期)。不難看出,在2005年至2008年期間,人民幣與其他新興市場貨幣均對美元升值。升值速度和幅度基本一致,三年累計升值了10%-15%左右。在2008年至2010年期間,人民幣匯率重新盯住美元。而在2010年7月至2011年7月期間,人民幣和新興市場貨幣均對美元升值。

然而,在2013年7月至2014年7月期間,人民幣兌美元匯率與其他新興市場貨幣兌美元匯率的走勢出現較大偏離,新興市場貨幣大幅貶值,人民幣對美元不降反升。這也是人民幣匯率貶值預期的發酵期。

圖 3 人民幣匯率與新興市場貨幣走勢(2005-2016)

注:新興市場貨幣包括馬來西亞林吉特,韓元,印尼盧比,泰銖,菲律賓比索,印度盧比,俄羅斯盧布,土耳其里拉,南非蘭特,墨西哥比索,巴西雷亞爾。新興市場貨幣貶值幅度是指11個主要新興市場國家貨幣相對美元加權平均貶值幅度。

數據來源:Wind數據庫。

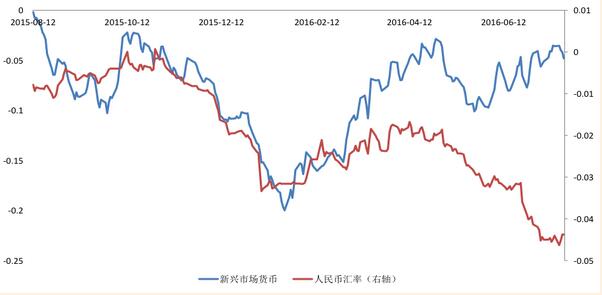

2014年7月至今,人民幣兌美元匯率要比其他新興市場貨幣兌美元匯率更加穩定。從2014年7月至今,美元指數升值了17%,新興市場貨幣貶值了35%,人民幣對美元卻僅僅貶值了7%。在“8.11”匯改后,人民幣兌美元的貶值速度略有提高,但仍遠低于新興市場貨幣兌美元的貶值速度。

在中國央行于2016年1月引入“收盤價+籃子貨幣”定價機制后,人民幣貶值壓力仍然無法快速釋放。在2016年3至4月新興市場貨幣相對美元升值時,人民幣升值動力非常微弱(圖4)。而在2016年6月英國脫歐引發英鎊貶值時,盡管當時中國的資本外流在迅速放緩,中國經濟的基本面也不支持加速貶值,籃子貨幣仍然帶動人民幣匯率加速貶值。

圖 4 人民幣匯率與新興市場貨幣走勢(“8.11”匯改之后)

數據來源:Wind數據庫,作者計算結果。

在當前的匯率形成機制中,籃子貨幣的功能是作為調節器,緩解市場供需對外匯市場的沖擊。然而,人民幣匯率的短期決定因素已經從貿易順差轉向資本流動。由于資本流動與經濟周期密切相關,這導致人民幣匯率的順周期性越來越強。與之相反,籃子貨幣價格并不一定與我國的經濟周期走勢相吻合。因此,根據籃子貨幣決定的人民幣價格與依據市場出清的人民幣價格之間,經常會相互沖突。

我們認為,引入人民幣釘住寬幅一籃子可以解決這個問題。釘住寬幅一籃子的安排可以在防止人民幣匯率出現超調的同時,最大限度地避免持續干預外匯市場。例如,中國央行可以公布一籃子貨幣中心匯率,同時允許人民幣籃子匯率上下寬幅波動(例如15%或者20%)。中國央行可以不對外公布允許的匯率波動幅度,但只要匯率波動在波幅之內,中國央行就不干預外匯市場。由于市場不知道貨幣當局所能容忍的貶值幅度,隨著人民幣匯率的貶值,一些認為人民幣已經貶值到位的投資者就會轉變為人民幣的買家。隨著貶值幅度的加大,越來越多的投資者就會加入到購買人民幣的行列。由于市場預期的分化,很可能在觸及中國央行的底線之前,不用央行出手,匯率就已經趨于穩定。這事實上正是市場自主出清的過程。

即便依然有投資者想做空人民幣,由于貶值預期的分化,做空力量將會逐漸變為強弩之末。相反,央行由于此前一彈未發,仍擁有充足的彈藥。這意味著,充足的外匯儲備加上相應的資本管制措施,足以幫助中國央行守住人民幣匯率底線。

行百里者半九十,目前人民幣匯率形成機制改革尚未完成。宜將剩勇追窮寇,不可沽名學霸王。由于當前的“收盤價+籃子貨幣”匯率形成機制有根本性的缺陷,它只能成為過渡時期的權宜之計。作為一個大國經濟,自由浮動將成為人民幣匯率形成機制的終極目標。在此之前,引入人民幣對籃子貨幣的寬幅浮動機制將是更好的選擇。中國央行應該進一步克服對匯率浮動的恐懼,走出匯率維穩的迷思,繼續增強人民幣匯率彈性。

注:作者分別為中國社科院世經政所副研究員與研究員。