長江商學院經濟學教授、案例研究中心主任 李偉 為FT中文網撰稿

時隔多日,對萬科公司控制權的競爭再起波瀾,這次的局面更復雜了。根據11月9日的新聞報道,中國恒大目前持有萬科股權的比例已達約8.285%;在10月28日,恒大的持股比例為7%;在8月中旬,這一比例為6.82%。

在恒大大量買入之前,萬科高管層與“寶能系”(以旗下的前海人壽保險股份有限公司和深圳市鉅盛華股份有限公司為主體的投資集團)的斗爭已經超過了一年時間。2015年7月,“寶能系”開始吃進A股老牌上市公司萬科的股票。至2016年7月6日,“寶能系”的持股已達25%,晉升為第一大股東,但以萬科董事長王石為核心的管理層多次發言表示拒絕“寶能系”的參股。

本來是“寶能系”與萬科高管層之間的“肉搏”,現在恒大的加入變成了“三國演義”,假如再算上原有的安邦和華潤,那么這場戰斗就更顯復雜了。國人喜歡跌宕起伏的故事,無論是古代的,還是現代的,外國人也有此愛好。不過除了曲折的故事之外,這場斗爭實際上反映了一些深刻的經濟規律,筆者希望就這些問題和各位讀者分享一下自己的觀點。

先說一句,筆者是經濟學教授,雖然經常接觸中國的企業家,但與王石、萬科和恒大沒有任何關聯,在此之前對“寶能系”更是聞所未聞。因此筆者的觀點雖然可能有錯誤,有偏頗,但在立場上沒有問題,只代表筆者的個人看法。

什么是公司控制權市場

我們首先來看什么是公司的控制權。在現代市場經濟中,一個公司無論是否上市,其控制權的歸屬都是一個無法回避的大問題。不同的經濟學家曾經從不同的理論角度去闡釋過公司控制權的含義,這里筆者不再贅述。為了方便讀者理解,筆者暫且將其定義為對公司經營行為的決定權,這里面包括戰略、運營、人事和財務等領域的權力。

在談及公司控制權的時候,有一個問題很重要,就是同股是否同權。這個問題聽起來不容易讓人理解,但講起來并不復雜。設想一個公司A,在上市的時候股權被切分為100股,公司重大問題的最終決定權握在股東大會手中,那么在這個大會上,是一股一票,還是股票數與投票權相分離呢?具體來說,假如一股一票,那么任何一個股東大會的決議案,當握有51股的股東支持或反對時,他的決定就會左右這個決議案是否通過,這就叫同股同權。但假如不是一股一票,而是將股權分割成了兩個不同種類的股票——X股和Y股,其中X股只有10股,可拿到紅利的10%,但其占投票權的90%,而Y股雖然有90股,可拿到紅利的90%,但其只占投票權的10%。每一股X股和每一股Y股,雖然有同樣的分紅權,但卻有不同的投票權。這就叫做同股不同權。

這方面的實際例子很多,比如在美國股票市場上市的京東集團。根據其遞交給美國證監會的文件顯示,截至2016年2月29日,集團CEO劉強東所持股份在總股份中的比例為16.2%,但投票權占比卻高達80.9%。換句話說,京東集團是一家同股不同權的公司,劉強東作為京東的創始人,雖然只持有16.2%的分紅權,但在京東的控制權上他卻獨占鰲頭。

又如香港證券交易所奉行的是同股同權,但阿里巴巴的公司制度是同股不同權,因此阿里巴巴最終與港交所失之交臂,前往美國上市。在這個問題上,A股和港股一樣,奉行的都是同股同權。

由于A股實行的同股同權的政策,因此我們在表面上看到的是對萬科股票的爭奪,但實際上各方爭奪的不是萬科的股票,而是對萬科這家公司的控制權。當我們每一次看到哪一方又增持了股票,或者半路殺出個程咬金(就像恒大這樣),大家都會非常緊張,這就是因為股票的背后代表的是同等的權力,這種權力最后會按照少數服從多數的原則去獲取公司的控制權。假如像京東那樣,除非劉強東自己改變主意,否則你就是把外面的股票都買光,也不可能對京東的經營有什么發言權。

因為股票在二級市場上交易,當大股東持股比例發生較大變動時,公司的控制權就可能易手。所以,公司的控制權實際上也構成了一個市場。

公司控制權市場這一概念是由美國經濟學家亨利·曼尼(Henry Manne)在1965年首先提出的。曼尼認為公司控制權市場在股票市場中扮演著促進企業收購行為的角色。公司股價越低,提升管理效率的空間就越大,對于那些認為自己可以提高公司運營效率的人來說,收購這種公司的吸引力就越大。成功的收購和接下來對低效公司的有力改革可能給收購方帶來巨大的回報。

換句話說,股價反映了公司的基本面。一般而言,股價低的公司運營效率也低,對外部勢力來說,這種公司往往具有較大的吸引力(有時候也有反例,例如萬科就是一家效益不錯但股價低迷的公司)。因為獲得這種公司的控制權所需的成本較低,而且提升效率的空間較大。優秀公司的股價一般較高,而且提升效率的空間有限,相反不利于收購方。對收購方而言,假如可以通過公司控制權市場奪取對效率低下公司的控制權,然后進行有助于提升效率的改革,提高公司價值,那么收購方就可能從中獲得巨大的回報。

在公司控制權市場上,股東、公司高管和外部投資者等各色參與者為了使自己的利益最大化,會在一定規則下進行博弈。有的人會失去對公司的控制,有的人會獲得或者維持對公司的控制。公司的所有權就像普通商品一樣在市場上流通,而這種流通也為外部資本提供了一條影響公司治理的通道。

公司控制權市場的正面作用

爭奪控制權市場從表面上看是各方對公司具體經營權的爭奪,但在一定的規則下,控制權市場對改善公司治理水平的正面作用非常大。我們經常看到一些市場中的產品或服務存在價高質次的問題,而且有趣的是,這些市場往往是一些壟斷或行業準入門檻較高的市場。當壟斷和管制結束的時候,競爭者增多,該行業產品或服務的價格會立即下降,而質量卻大幅上升。這樣的例子很多,比如在中國的改革開放中,幾乎每開放一個行業,就會發生一次這樣的事情,控制權市場也存在類似的現象。

試想,你是一個公司的小股東,該公司的股權非常分散,你人微言輕,高管層在事實上控制了公司,這時候你怎么辦?你可以選擇“用手投票”和“用腳投票”,前者就是用投票的方式更換管理層,后者是賣掉手中的股票,轉投別家。這都是改善公司治理的方法,但還有一個有效的方法,就是外部資本為逐利而參與爭奪公司的控制權。

當高管層忽視股東利益、股價未體現出公司價值時,外界就會出現“尋腥”而至的并購勢力。這些勢力有的是謀求短期的利益,有的是謀求長期的利益,但無論如何,它們都需要去爭取現有股東的支持。說句玩笑話,兩個魔鬼好過一個天使。寄希望于一個好的、善良的、負責的高管層,不如準許一個并購方,甚至多個并購方,通過在二級市場上舉牌,去爭奪公司的控制權。這樣競爭控制權的各方為了最大化自己的利益,都會去討好股東。這樣一來,股東的利益不就變大了嗎?

萬科的高管層經常把股東利益掛在嘴邊,筆者認為,假如萬科的高管層對股東,尤其是中小股東,一直都很好,一直都在維護他們的利益,他們怎么可能不維護萬科高管層的利益呢?萬科的股價長期低迷,何來的維護股東利益呢?倒是并購戰開始后,萬科的股價出現了大漲。公開數據顯示,從2015年7月底到2016年10月末,萬科的收盤價從14.18元人民幣漲到了24.92,漲幅約76%,而在此之前的數年間,萬科的股價長期在10元左右徘徊。

這里筆者先戳一下萬科的一個軟肋,就是它的事業合伙人計劃。公開資料顯示,萬科于2014年4月23日召開事業合伙人創始大會,共1320名萬科員工(包含在萬科任職的全部8名董事、監事和高級管理人員)加入該事業合伙人計劃,并同時簽署《授權委托與承諾書》將其在經營利潤所產生的全部權益委托給名為“盈安合伙”【深圳盈安財務顧問企業(有限合伙)的簡稱】的一般合伙人進行投資管理,包括引入融資杠桿進行投資等。

萬科高管對此的解釋是要將管理層和公司的利益捆綁在一起,激勵管理層的進取心。筆者認為建立這個計劃的初衷是好的,但萬科的做法存在兩個問題。第一,該計劃的受益者是公司內部人,尤其是高管,而高管同時也是接觸公司內幕消息最多的人,這中間有防火墻嗎?進一步說,萬科設置的防火墻到底能起到多大的作用?我們有疑問。第二,高管是公司的實際控制人,它有沒有可能利用手中的職權去為這個事業合伙人計劃牟利?比如說盡力打壓股價,讓“盈安合伙”以較低的成本買入萬科的股票。

根據媒體報道,從2014年5月份到2015年1月份,“盈安合伙”利用融資杠桿資金11次增持萬科A,累計耗資48.77億元購得4.94億萬科A股,占比4.48%。購股成本價均在10元左右,根據2016年11月9日萬科收盤價26.3元人民幣計算,“盈安合伙”賬面盈利約為31.72億元人民幣。

也許萬科高管的想法是善意的,希望鼓勵大家多勞多得,安心在公司長期發展,但從效果上說,股價越低,“盈安合伙”的購入成本就越低。但凡事都有兩面性,萬科的股價低迷,這對“盈安合伙”是利好,但對外部的收購者來說也是利好,原因相同,這可以降低其買入收購成本。

實際上,萬科的數據顯示,收購這家公司對外部勢力的吸引力非常非常大。根據Wind資訊的數據,截至2016年9月30日,萬科的所有者權益為1435.34億元人民幣。這意味著買入萬科25%的股份僅需約359億元人民幣,30%的股份僅需約431億元人民幣。由于中小股東出席股東大會的比例一直偏低,因此25%的股份占比將意味著在公司決策中享有重大的話語權。

從企業經營的角度來看,萬科是一家優質的上市公司,例如近幾年歸屬母公司的凈利潤同比增速,萬科只有2008年和2009年是低于全行業水平的,其余均為高于全行業水平(圖表 1)。

又如凈資產收益率,萬科更是長期高于全行業平均水平(圖表 2):

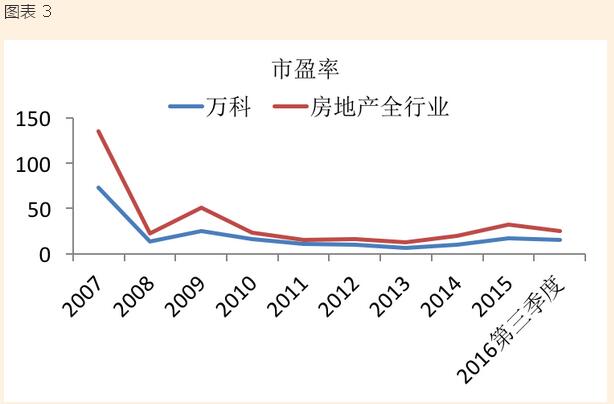

但萬科的估值卻明顯低于全行業平均水平(圖表 3,市盈率越高,估值越高),也就是說,萬科的股價沒有體現其內在的價值。

正因為萬科是一個低價的“香餑餑”,因此引來了各路“野蠻人”,都想分一杯羹。對萬科的高管層來說,“寶能系”已經搞得天下大亂,而恒大似乎也來者不善。之前王石宣稱“寶能系”是“惡意收購”。雖然王石日后說“惡意收購”是一個中性詞語,但在日常語言中,其貶義色彩毋庸置疑。實際上,在資本市場中,“惡意收購”的確是一個中性詞語。“惡意收購”是相對于“善意收購”而言的,“善意收購”就是和管理層的團隊、董事會協商好,雙方你情我愿;“惡意收購”就是不跟你商量,你什么意見我根本不在乎,我就要控制你。

筆者認為王石這里缺了幾句話,那就是“惡意收購”為什么行得通?“惡意收購”行得通的基本條件就是得到了股東的支持。試想一下,一家公司被高管層所控制,公司價值被低估,股價低迷,這時候外部勢力想奪取公司的控制權,重組高管層,趕走不稱職的人,提高公司價值,你覺得這時候搞“善意收購”可行嗎?在這樣的情況下,外部勢力只有一個選擇,就是直接爭取股東的支持,從而獲得對公司的控制權。要想爭取股東的支持,怎么辦?那就要給股東好處,比如以高于現有股價的價格收購股東手中的股票,然后成為大股東,再來改組高管層。

公司也罷、人也罷,其價格都是在市場中發現的,只要沒有某種長時間的制度性扭曲,一種資源的價格總會體現它的內在價值。它之前偏離的越遠,之后回歸的就會越猛。萬科是中國最好的房地產開放商,但在股市上,它卻是一支讓人失望的股票。現在無論是“寶能系”,還是恒大,很可能都是看中了這點,因此才發動了激烈的進攻。

筆者要強調的是,資本市場是講法治的地方。要想阻止外部的收購,無論是大股東,還是高管層,一個可行的辦法就是做好公司的業績,照顧好股東,尤其是中小股東的利益,讓股價反映公司的價值。這樣的話,股東在關鍵時刻會支持你,而對于外部勢力來說,未被低估的股價提高了其收購的成本,企業遭“惡意收購”的幾率也會下降。

萬科的故事現在還在進行中,而且從目前的局勢來看,未來的不確定性似乎越來越大,最后到底鹿死誰手尚未可知。但無論是誰最后贏得萬科的控制權,大家都應該從中汲取經驗和教訓,公司的控制人不能長期忽視股東的利益,不然的話即使內部沒人造反,外部的威脅也會不約而至。從制度上說,假如我們有一個非常發達的公司控制權市場,那么保護投資者將更多的是一句實話。筆者希望萬科控制權之戰僅僅是一個開始,而遠非是一個終結。

(注:本文僅代表作者觀點。)