交通銀行香港分行環球金融市場部劉振業

2017年開始,市場焦點又放回中國身上。其實,資金外流及貨幣貶值的問題,近年其他新興市場亦一同面對。還記得去年上半年新興市場資產表現強勁,下半年就反覆向下,大家見到恒指跌穿22000點而道指上試20000點,就略知一二。

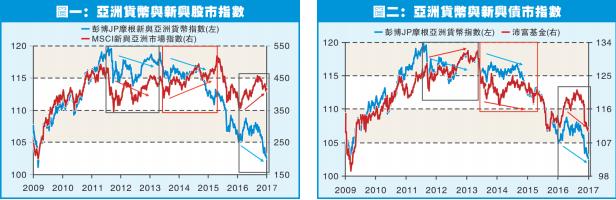

股市強弱非市場重點

踏入2017年,美國炒加息,美元仍強,新興市場尤其亞洲國家仍面臨走資問題,而這對其資產市場將造成較負面的影響。以新興亞洲地區為例,圖一比較了金融海嘯后新興亞洲貨幣指數與股市走向。大方向上,兩者算是同向,即大家同在2011年見頂,其后都持續走低,只不過幅度上有所不同。但仔細看,2011年至今亞洲股市只是行了6年的上落市,因為去年低位未有跌穿2011年低位,但新興亞洲貨幣指數就已穿位而下,其餘時間如2014至2015年(紅色框)及去年(黑色框),股匯兩市都出現背馳情况。所以,如果以匯市看股市就有機會測錯市。

新興亞洲股市近年未有大跌或已反映市場并不怎麼擔心美國加息令美元強勢所導致的資金外流問題。當然,今年聯儲局或加三次息,情况又可能有點不同。但無論如何,在往年歐債危機以至炒收水再到加息,亞洲新興股市仍能撐得住,可見股市強弱已不是市場重點。

新興債市或現黑天鵝

相反,大家要留意,近年環球低息,熱錢持續流入債市,所以環球債市都處於大牛市,當中新興市場的高息債更是熱錢集中地。圖二見到,在2011年亞洲貨幣見頂回落后,以新興亞洲債為主的沛富基金更持續向上(見黑框)。不過,當近年亞洲新興貨幣下滑及股市受壓,自2013年后,新興亞洲債市都已撐不過去(圖二紅框)。而且,去年亞洲貨幣冲高后急遽回吐,沛富基金與其走勢幾乎一致。由此可見,如果以貨幣強弱來量度新興亞洲資產前景,今年新興亞洲債或將遇上較大問題。

影響債價因素眾多,如美國加息速度以至環球資產市場氣氛。但回歸基本面,新興市場的債務問題正愈來愈受到市場關注。須知道,近年不少新興企業都趁低息而通過不同渠道借錢,當中一大低成本做法就是大舉發債。之前筆者已跟大家講過,近年新興市場債市吸引不少資金進駐。更重要的是,當股匯市於近年開始調整時,債市仍然吸資。然而,新興市場經濟一向表現低迷。試想想,萬一年內美國真的加三次息,而亞洲經濟沒有起色,走資問題或會再現。到時債價再跌,債務問題便會發酵。

大家或者不以為然,但歐債問題的負面影響相信大家不會忘記吧。看看圖三,根據國際金融協會(The Institute of International Finance)報告顯示,近年環球金融債占GDP持續下滑,這或是不同金融機構減槓桿所致。相反,非金融債占GDP卻大幅上升。再細看分類,2011年至今,發達國家的非金融債占GDP維持在85%左右,但同期新興市場的非金融債占GDP便由80%上升至100%,升幅十分顯著,可見新興市場的債務問題正不斷蘊釀。由是觀之,要估今年的黑天鵝,絕不可算漏新興市場的債務問題。