中國水務(855)近年來業績表現理想,而且,集團具有明確的運作模式和穩定的預期收益,本身前景不俗;加上水務一直在內地公私資本合營(PPP)項目中佔有重要地位。這種模式也補充了水務融資短板問題,對行業發展起到推動作用,令中國水務更可看高一線。

集團主要從事供水及提供污水處理,截至去年9月底中報顯示,營業額30.2億元,按年升59%;純利4.3億元,升49.3%。期內來自城市供水經營及建設的營業額大漲70%至26.5億元,大幅提升公司的盈利能力及穩定性,分部溢利增加55%至9.2億元,為主要盈利來源;污水處理及排水經營及建設收入亦錄得52.6%的升幅,分部溢利增長2.5%至8000萬元;物業開發及投資營業額下降31%至1042萬元,分部溢利則增長3倍至2.5億元。

把握新一輪PPP建設

去年3月,集團以總代價4.74億元(相等於每股0.8元)出售中國城市基礎設施(2349)5.93億股股份;同年11月,集團再以6078萬元(相等於每股0.8元)進一步出售中國城市基礎設施7598萬股股份。完成後,集團仍持有該公司2.09億股股份。出售所得款項擬用作發展未來的城市供水及污水處理相關業務,以及作集團的一般營運資金。在新一輪的PPP項目建設中,料公司能夠抓住機遇,繼續維持高速發展。

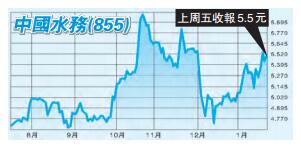

另一方面,自去年4月以來,公司持續進行股份回購,累計數額約佔公司總股本的1.7%,平均價格大約在4.5元左右,表明管理層對未來發展的信心。回購及業績增長雙管齊下令股價穩步走高,儘管去年11月初經歷了較大幅度的回吐,但長線依舊保持上升趨勢。短線股價也已重回升軌,建議5.1元下方吸納,中長線上望6.5元,失守4.9元止蝕。 卓聞