港股近期成交顯著增加,氣氛有升溫跡象,恒指反覆試穩23000點關口后突破23400點而延續升勢,短期走勢繼續向好,可望續沿著10天平均線反覆上試23800至24000點關口。

內地房地產調控政策雖仍存在,以及進入銀根收緊周期,但相信個別內房股仍可跑贏大市。基於板塊近期股價反彈,現價較資產凈值折讓36%,高於歷來平均值0.3個標準差,相信股價已反映主要發展商1月份銷售增長動力改善因素,惟料因受限於政策和新項目減少,本季度銷售動力將逐步放緩。

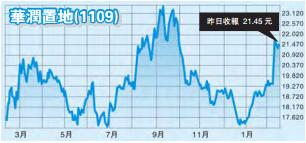

瑞銀看好華置龍湖

內房股下一個股價催化劑應是3月業績公布,焦點在於利潤改善及潛在股息上升,惟料板塊表現較參差,預期僅少數內房企錄得較穩健的資產負債表及在營運上得到改善。

瑞銀報告指出,內房股估值已回復合理水平,看好華潤置地(1109)龍湖地產(960),兩者評級均為「買入」,目標價分別為25.65元及13.68元。

該行對部分具質素的內房企業看法仍然正面,相信其盈利表現強勁,派息有機會帶來驚喜。然而,對未來3至6個月房地產銷售及新開工量的宏觀走勢仍然保持審慎。

事實上,華潤置地現價市盈率僅8倍左右,周息率逾2.7厘,與龍湖地產的6.6倍市盈率、3.5厘周息率,基本條件相差不遠,皆屬分段低吸對象。古小龍