近期,香港創業板風波不斷。芭迪貝伊(08297.HK)與尚捷集團(08183.HK)兩只擬上市新股先后因涉嫌配售集中、不合上市規則而受到監管機構的查詢,并宣布推遲上市。事實上,香港證監會與港交所近來采取多重措施打擊“殼股”、“千股”,此次行動亦早有預兆。

2016年6月,香港證監會和港交所提出,在現有的上市委員會基礎上,新增上市政策委員會和上市監管委員會。前者將負責整體上市政策和上市規則的修訂,而后者負責處理一些涉及合適性問題或有特殊影響的上市申請,意味著對上市過程的監管將會更為嚴格謹慎。另據媒體報道,2017年2月,港交所行政總裁李小加表示:希望制定新框架,既管好已經上市的公司,也讓新上市公司經過新規則檢驗,提升上市素質。同時,2017年1月,證監會和港交所發布聯合聲明,指出上市證券申請人應該擬定一個適當的分配基準,將股份在擬配售股東間較合理地分配,不至于出現一小部分人控制絕大多數股份的情況。

那么,“殼股”、“千股”究竟有何威力,讓市場感到恐懼、讓監管層高度緊張呢?通過這篇文章,我們來談談它們對于投資者的危害,在香港存在的原因,以及他們的存在所折射出的可能的監管漏洞和股市痛點。

“殼股”、“千股”投資陷阱

大陸A股上市門檻較高,而借殼上市的標準也自去年以來越來越嚴苛,一系列的限制鼓勵內地多家公司赴港上市或借殼,也鼓勵有條件的中小企業上市不為融資,只為“造殼”。 2015年與2016年,香港創業板分別上市31家、45家企業。在2016年的45家公司中,36家以全配售(即不公開發售股票)形式發行新股,8家以配售、公開認購的混合方式發行新股。香港創業板公司多以“全配售”形式上市,可以容易地創造極為集中的股權結構。香港《創業板上市規則》規定,上市時最少要由100名公眾人士持有股票,公眾人士持股比例不低于25%,以創造一個公開市場。因此,股權結構較集中的上市公司可能會受到香港證監會的懷疑和檢查。例如,2017年1月12日上市的泰錦控股(08321.HK)亦曾在上市前被證監會檢查,發現僅有6.67%的股本被公眾股東持有。

某些上市公司之所以要維持如此低的公眾持股比例,既是為了方便公司日后“賣殼”,也是為了方便控股股東操控行情、壓榨小股東利益,港人俗稱“圍飛”。坊間傳言,當莊家牢牢掌握股權時,剛一開盤,莊家掛出極高牌價,即可令股價飛漲數十倍之多。當然,僅僅把股價炒高是不夠的,為了脫身卸貨,莊家還有妙計。通過暗地里的關聯交易,例如找相識熟人或親戚來購買股票,可以提高成交量,進而吸引散戶入市。一旦有天真的散戶購入股票,莊家便可以大量賣股,致使股價大跌。當跌到一定程度時,散戶會疏忽地認為下跌的幅度已經很大,可以安心抄底了,殊不知原始價格是現價的幾十分之一。莊家一面拋,散戶一面買,股價的大升大落過后,散戶會損失慘重。

有些莊家并不滿足于此,通過高超的財技,他們甚至可以長期從中小股東身上獲取厚利。這種不專注于發展正經業務,而是利用旁門左道來賺股東錢的股票,投資者稱之為“老千股”。 例如名聲在外的民信金控(00273.HK)被一些股民稱為“千王之王”。該股票最早于1982年在香港主板掛牌交易,主營業務范圍據稱是為投資買賣證券提供經紀及金融服務、出租物業、提供互聯網及互聯網相關服務、以及投資控股。我們注意到,這只股票曾多次更名。雖然公司對外聲稱的主營業務變化不大,股票名卻更換得很勤。

我們還可以發現,該公司在2000年至2017年間進行了頻繁的合股、供股操作。所謂供股,指上市公司發行新增股票讓現有股東認購,股東按其持股比例認購新股。一般而言,新股的認購價格會有一定的折讓,即低于當時的市場價格。股東可以自愿選擇是否參與供股,如果參與,就需要充足的資金;如果不參與,其權益將遭到稀釋,在有折讓的情況下還會對股價造成向下壓力。合股,即把多股合成一股。例如,香港交易所規定上市公司股價必須達到0.01港元,否則就會面臨退市。股價奇低的“仙股”,為了保住上市地位,就常常通過合股來提高股價。如果這些“仙股”仍然年年虧損,那么合股也只是暫時性的解決辦法,隨著股價進一步下跌,有的公司還會選擇再一次合股。2017年1月,民信金控通過供股籌集款項28.76億港元。參與供股的投資者每持有五股股份獲發六股股份,每股供股股份的價格為0.13港元,相當于供股前最后交易日收市價0.238港元的54.6%,折讓幅度為45.4%。據公司公告,原本的股份總數為18437332875股,供股股份數目為22124799450股。因此,理論上的除權價為:(0.238 * 18437332875 + 0.13 * 22124799450) / (18437332875 + 22124799450) ≈ 0.179港元。所以,如果小股東沒有參與供股,也沒有在供股前賣出股票,可能會直接面臨24.79%的損失。所以,對于沒有充足資金或不愿意加重損失的小股民,只能割肉離場。事實上,相對2011年之前,動輒以1供8、以1供10,以5股供6股還算比較“溫和”。

十余年來,民信金控頻繁的合股舉動令當年的數十萬股變為如今的一股,現在的股價仍是可憐的0.125港元(截至2017年2月16日收盤)。更名、供股、合股,這一套組合拳被反反復復使用,源源不斷地給公司提供資金,也保住了其上市公司地位。反觀股東的情況:大股東可以在高位賣出股票,讓股價下跌,隨后公司宣布折讓供股,股價持續下跌,散戶因為不愿意供股而出局,大股東就可以將這些股票低價買回來參與供股。一來一去,大股東持有股票比例不變,而成本卻大大降低。對于中小投資者而言,若誤入這類投資陷阱,不僅很難實現“烏雞變鳳凰”的賣殼脫身夢,甚至有可能賠光老本。

香港“殼股”、“千股”緣何存在

并非每一只“仙股”、“殼股”都會想盡辦法圈錢,但是它們的存在仍然嚴重影響上市公司整體質量,也刺激了市場的投機氛圍。我們想探討這樣一個問題:香港和美國IPO均采用注冊制,為什么殼股、千股在香港如此肆虐,而在美國并不普遍?我們從以下幾方面來討論。

首先,香港上市相對更難。就財務指標要求而言,在香港主板上市的公司需通過“盈利測試”、“市值/收益/現金流量測試”,或者“市值/收益測試”中的至少一個。前兩個測試與紐約證券交易所(紐交所,NYSE)的“市值/收益/現金流量標準”和“市值/收益標準”相差不多。不過香港“盈利測試”要求上一財年股東應占盈利達到2000萬港元,前兩年累計股東應占盈利達到3000萬港元,紐交所則不同,要求上三個財年的總持續經營業務稅前收入達到100萬美元,近兩個財年的最低持續經營業務稅前年收入達到25萬美元。在納斯達克市場,所有的財務標準中要求的市值、收入、股本等指標統統低于香港和紐交所。另外,港交所規定的最小經營年數和現任管理層在任年數也高于美國市場。此外,港交所規定,上市公司需“創造一個”公開市場,要求公眾持股量必須達到25%,而美國市場只規定,公眾持股量和持股市值達到某個數值水平即可,無需看發行結構。或許有讀者會認為,拿香港主板與納斯達克對比是不公平的,應該用香港創業板來比。不過,納斯達克的極活躍的交投量與極大的市場,其融資能力遠非香港創業板可比。

除了上面討論的標準,港交所和美國市場還有一些其他的上市規則,且香港的規定往往更為繁雜。例如,企業在香港IPO需至少1位保薦人,作為發行企業的代理人與監管機構溝通,協助處理IPO申請,美國則沒有保薦人制度。之前名噪一時的“阿里巴巴IPO”事件中,香港上市規則中規定“同股同權”,阿里巴巴的“合伙人”制度顯然不符,而因為美國早有允許創業公司有獨特的管理和股權結構的先例,阿里巴巴才決定轉向美國上市。另外,在香港上市還需向監管機構多批次提交大量文件,而美國IPO的文件要求則簡單很多。因此,雖然同為注冊制,香港IPO比美國IPO的難度要高一些,這可能會刺激公司的買殼意愿。

其次,相對美股市場,香港的退市標準十分寬松靈活。無論是紐交所還是納斯達克,上市公司均需要滿足十分細致的量化標準,否則就可能面臨強制退市。對于在納斯達克全球市場(Nasdaq Global Market)上市的一般股票,必須滿足每股價格不低于1美元且總股東不少于400人。上市公司不得違反上述任意一種情況,否則就會面臨退市。此外,上市公司須滿足“權益標準”、“市值標準”、“總資產/總收入標準中”的至少一個一個,例如,“市值標準”規定公司的所有上市證券的市值須高于5000萬美元,公眾持股的市值高于1500萬美元。除此之外,還有要求公司做定期報告等的公司治理標準。

而香港的《創業板上市規則》中,規定的停牌標準如下:①發行人被接管或清盤;②發行人已發行股本總額中由公眾人士持有的份額不足25%;③交易所認為發行人沒有足夠的業務運作或相當價值的資產;④交易所認為發行人或其業務不再適合上市;⑤違反《創業板上市規則》;⑥市場的完整性及剩余已經或可能會因買賣發行人的證券而受損;⑦發行人的上市證券價格或成交量出現未有解釋的不尋常變動;⑦市場上有關內幕消息出現不公平的發布或泄露,令證券價格或成交量出現不尋常的變動。當股票停牌超過一段時間,妨礙市場運作,而發行人沒有采取適當行動以恢復其上市地位時,港交所可以將之除牌。因此,《創業板上市規則》所規定的量化標準僅有公眾持股不超過25%這一條而已。《主板上市規則》與之幾乎完全相同。

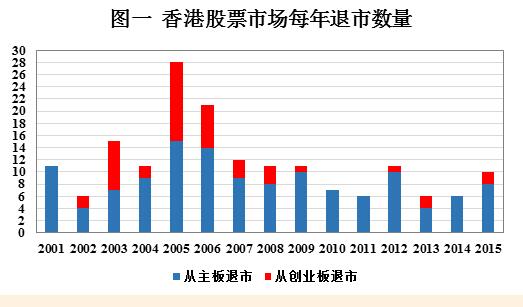

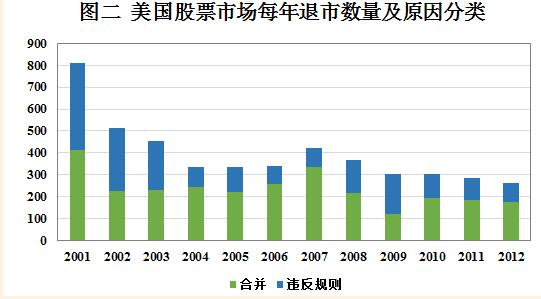

下面的圖一和圖二分別展示了香港和美國市場每年的退市企業數量。以2012年為例,從香港主板退市的企業達到10家,從創業板退市(不包括轉板)的企業僅1家,兩市場總企業數量分別為1369家和179家。根據林采宜在《香港退市制度研究》一文中的統計,自2008年至2013年,主板退市的45家公司中僅有10例為強制退市;創業板基本是被動退市。在美國的美交所、紐交所、納斯達克市場上,因并購而主動退市的企業為176家,違反市場規則的退市有87家,市場上總企業數量為3605家。無論是從絕對數量還是退市比例來看,香港都低于美國的水平。

數據來源:香港交易所股市資料。其中,從創業板退市的股票不包括從創業板轉板到主板的股票。

數據來源:Doidge, Karolyi和Stulz (2015). 包括美國證券交易所(AMEX),紐約證券交易所(NYSE),納斯達克證券市場(NASDAQ)的上市公司股票,不包括投資基金和信托等。

有部分香港上市公司資產少、盈利少,基本和一般上市公司資質相差較大。這類公司一般在年報出來后,較容易受到香港證監會質疑是否有足夠主營業務支撐上市地位,而一般董事會答復會提出公司發展計劃,如果合理,香港證監會一般不會強制勒令停牌和退市。即便強制停牌及啟動除牌程序,亦有一個固定除牌機制,主板分三個階段(創業板設一個階段),每個階段最短六個月,其間公司可提交復牌建議。一般在除牌階段,會有投資者(俗稱白武士)根據公司復雜程度,與董事會協商一個重組復牌計劃,挽救公司。而此類白武士的復牌計劃,一般會采取反向收購(Reverse Takeover,RTO)的方式,相當于白武士借殼上市,因而港交所會以IPO的標準來審核。因此,香港上市公司退市數量相對較少,一部分原因也是證監會給予上市公司充足時間提出復牌方案。

除了較為寬松的退市標準,因為香港并無一個供退市股票流通的場外市場,企業若被動退市,中小投資者蒙受的損失較大,所以監管層在決策時更為審慎。綜上所述,殼公司在香港的生存空間相比美國主板市場要大得多。美國場外柜臺交易系統(Over the Counter Bulletin Board,下稱OTCBB)市場亦沒有所謂上市標準或退市標準,只需承擔信息披露義務即可,企業只有主動私有化退市或破產退市。因此,香港市場與美國OTCBB市場能夠為想要借殼上市的國內企業提供比較豐富的殼資源。

再次, 香港的借殼上市規范較弱。在美國,1990年以前,大多數州對于空白支票公司的設立并無限制,這些公司沒有明確經營目標,甚至有不法分子利用它們來欺詐投資者。1990年,國會頒布《1990年廉價股票改革法案》,建立了一個廉價股票市場監管的框架。美國證監會根據這一法案,建立了全國統一的場外交易市場,美國場外柜臺交易系統(OTCBB),并且制定了針對殼公司的監管規則。美國的殼資源市場開始走上正軌。

一般而言,由于紐交所、美交所和納斯達克的退市標準比較嚴格,殼公司資源也較少,欲借殼上市的公司更多地是先繞道到OTCBB借殼,取得一定融資資金后,如果符合主板市場的上市標準,就轉板到主板市場。例如,中國節能技術就曾借殼OTCBB市場上的Starway公司,然后升板到紐交所。而中國農業銀行至今仍在OTCBB市場上交易,尚未轉入主板。由于OTCBB的上市標準低,其殼資源的價格也很便宜,一般總成本不超過100萬美元,且從買殼到在OTCBB上市的時間一般在半年以內。有統計數據顯示,2008年,美國資本市場通過IPO上市的有43家企業,而選擇借殼上市的公司則高達184家,其中有63家都是中國企業。不過,赴美借殼的聲浪在2010年底美國證監會集中調查中國借殼企業后逐漸退潮。這次事件的導火索是部分中國借殼上市企業涉嫌欺詐造假,例如之后被勒令退市的綠諾國際。隨著SEC對中國借殼企業的監管趨嚴,以及美股市場的不信任感增強,赴美借殼上市逐漸淡出了焦點話題。

A股市場近年來也逐漸收緊了對借殼上市的監管政策。2016年9月8日,證監會決定修改《上市公司重大資產重組管理辦法》(下稱《重組辦法》)。對于什么樣的資產重組才構成“借殼上市”的問題,《重組辦法》正式稿中說明了幾種情形,與香港交易所的規定(見《上市規則》第14.06條)十分相似。這些情形包括,上市公司在一段時間內購買資產的總額、收入、凈利潤、市值、股份與上市公司前一個會計年度的該指標的比例超過100%。不過,港交所規定的的這一期限為上市股票的控制權轉手后的24個月,而大陸證監會將之延長為60個月。另外,原控股股東和新進入的控股股東在36個月的鎖定期內不得出售股份,其他新進入股東的鎖定期為24個月,而港交所通常只要求6-12個月的鎖定期。另外,2017年初,A股IPO大提速,排隊等上市的幾百家企業似乎迎來曙光。因此,借殼難了,IPO更容易了,殼資源的價值下降也就不奇怪了。

最后,相比美國市場,香港市場有適宜殼公司生存的市場基礎。在香港,對于供股、合股等操作的監管相對寬松。在香港市場,若供股會導致已發行股份數目或市值增加50%以上,則企業必須取得股東大會的多數支持,且控股股東不得參與投票。若不超過20%,上市公司只需董事會通過,然后報港交所審批。合股亦對企業本身財力并無量化要求,只需做好相關信息披露,然后報請港交所批準即可。這類再融資方案很少被港交所否定。因此,企業要供股,或者使出先合股再供股的組合技巧是相對比較簡單的。近期,港交所已經在加強這方面的限制。關于供股,香港交易所在2016年12月發出一份上市決策(編號HKEX-LD102-2016),對供股行為進行了一定的指示。“大比例大折讓供股”是最令市場詬病的供股行為,不僅成倍供股,而且折讓比例高達七八成。此類“真老千”行為現在也必須收斂了。關于拆股,香港交易所在2016年12月發出一份上市決策(編號HKEX-LD103-2016),對個別拆股行為進行公開否決。由此可知,頻繁打出組合拳,損害小股東利益的行為,也逐漸受到香港交易所的關注和限制。

除了關于供股、合股的監管寬松,香港的適宜環境還體現在以下幾方面。首先,香港創業板市場比美國的OTCBB市場更為活躍。2015年,OTCBB交易共1,806,927起,總成交量620.4億,成交金額88.4億美元;同期,香港創業板市場交易共6,324,001起,成交股數為6028.9億,成交金額為2546.6億港元,約合328.2億美元。其次,香港創業板和主板市場退市監管不嚴,因此主板市場也有部分“空殼企業”待價而沽,也有“老千股”虎視眈眈。最后,因為“殼股”的股價大起大落,以及濃厚的市場投機氛圍,許多中小投資者對“炒殼”、“炒仙股”有很大興趣。因此,殼公司在香港的日子要比在美國愜意得多。我們在這里想提醒讀者,炒“殼股”有時需要付出很大的時間成本和較高風險,目前港股市場上疑似殼股的公司很多,選中一只并靜靜等待賣出,需要花費漫長的時間,而且不一定成功,在此期間,還會面臨股票被稀釋、供股、拆股、合股的影響。

此外,美國的賣空規則更加成熟寬容,甚至誕生了一批積極賣空的職業空頭投資公司,譬如有名的渾水研究(Muddy Water Research)與香櫞研究(Citron Research)。這些專業機構會針對目標公司進行詳盡細致的調研,然后對外公開發布報告,抨擊公司的財務狀況、偽造數據、信息披露不完全、行為不規范等等方面,直接導致公司股價大跌,或者甚至導致證監會介入調查,最后清盤退市。而在狙擊上市公司前,這些機構早已大量賣空公司股票,進而在大跌后大賺一筆。許多在美國上市的中國企業都曾受渾水狙擊,例如綠諾科技等。而香港的本土做空機構較少,而且香港則對這些大空頭的態度更加嚴格。2016年10月,香港證監會宣布香櫞因發布含有虛假成分的做空報告,被判禁止參與香港市場五年。事實上,雖然行為可能有些不當,但這些做空機構的存在可以警示上市公司,促進投資者用腳投票離開不良企業,令它們更難生存下來。

另外,香港缺乏投資者對在財務、運營、風險管理等方面存在問題的上市公司進行集體訴訟的制度。這可能也是殼股、千股在香港肆虐的一個潛在原因。

“炒殼”熱潮的興起,不僅僅是因為大陸企業的上市熱情,也是香港監管過于寬松的結果。如果聽之任之,一方面,素質低下的“殼股”和“老千股”越來越多,香港股市的整體素質將會受損。另一方面,由于部分玩弄財技、牟取暴利的企業和控股股東的存在,中小投資者的利益也可能會受到嚴重損害。知其然,更需知其所以然,我們必須明確“殼股”“千股”的存在緣由。相比美國,雖然同為注冊制,香港上市更難、退市也難,導致借殼意愿更大、殼公司資源更豐富。另外,香港對于借殼上市這一行為的監管顯得更為寬松,上市企業可以方便地運用財技,而且中小投資者的活躍度和投機性較高,市場對“殼股”“千股”展現出了巨大的包容性。最后,專業做空機構在香港的缺乏,以及集體訴訟機制的缺位,使得部分不法企業有可乘之機。因此,要解決“炒殼熱”和“老千股”的問題,香港監管機構和交易所有十分迫切的任務。同時,香港投資者也需要增強自我保護的意識。作者孟茹靜 歐陽輝

(作者介紹:孟茹靜系香港大學經濟及工商管理學院金融系首席講師,香港大學金融學碩士項目主任;歐陽輝系長江商學院金融學杰出院長講席教授,長江商學院互聯網金融研究中心主任與金融創新和財富管理研究中心聯席主任。本文僅代表作者觀點。)