資金在落後板塊輪動,繼內房股、內險股發力之後,中資電力股有望成為新一輪炒作對象。龍頭股華潤電力(836)近日獲大行花旗調高評級,由中性調高至買入。受惠正面消息帶動,加上基本因素改善及重組預期,相信華潤電力短期可續獲資金眷顧。

本月中曾傳出火電股與核電股合併重組的消息而令火電股向上突破,市場憧憬中央重組電企,帶動板塊再獲青睞。雖然實際上相關消息仍未落實,但多少為市場帶來炒作電力股的藉口。

另外,內地經濟正處於平穩增長階段,4月全社會用電量4847億千瓦時,按年增6%,且煤價由今年首季高位回落,而276天煤炭限產放寬,火電股盈利有望將在第二季開始改善,料2018年將出現改善及反彈。

炒行業重組憧憬

麥格理發表報告,對內地火力發電股看法轉為正面。該行表示,雖然發改委今年未啟動電費上調機制,但相信明年會調整標桿電價,且今年平均煤價較2016年年明顯上升,預計2018年標桿電價上升約5%。該行又輕微上調電力需求增長,由3.4%調高至4.4%,已考慮到首四個月的強勁增長。

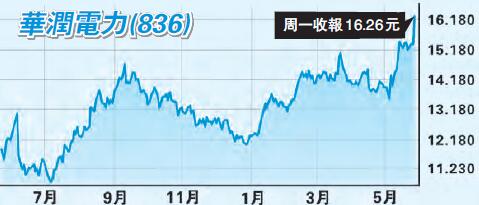

以價論股,華潤電力周一破頂,收報16.26元,創52周新高,成交配合升勢,上升至2.19億元。以周一收市計,華潤電力由年初累計上升約三成,但其估值現仍處低位,現價市盈率僅約10倍,兼且股息率吸引,股息率約5.3厘,資金炒行業重組憧憬,未來盈利向好機會大,前景可取。

利高