隨著全球投資者獲得進入中國9.8萬億美元規模的在岸債券市場的新渠道,這個市場開始看起來有模有樣了。

中國企業債價格的“一致”現象已經過去了,中國政府間接的暗示給了買家一些理由,其要求一些借款人的利率比其他借款人高。事情的變化開始於2014年,當時中國政府開始允許違約。隨著違約率的穩步上升,投資者現在會根據信用質量的差異來區別對待借款人。

德意志資產管理公司駐香港的亞太地區首席投資官泰勒(Sean Taylor)表示:“我們將走向更合理的市場定價機制。我們現在有了更多的差異化,也有了更多賺錢的機會。”

中國政府周一宣布“債券通”正式啟動,海外投資者可以通過香港市場購買中國債券,而無需在大陸注冊。這是中國債券評級行業首次面臨全面的海外競爭,這將給它施加壓力,並推進差異化的工作進度。

從屬於不同業務部門但具有類似評級的公司債券來看,現在最高的收益率要比2014年晚些時候最低的收益率高出30個基點。根據彭博社編制的數據,屬於收益率最高檔次的業務部門的平均收益率要比最健康的業務部門高出2%。

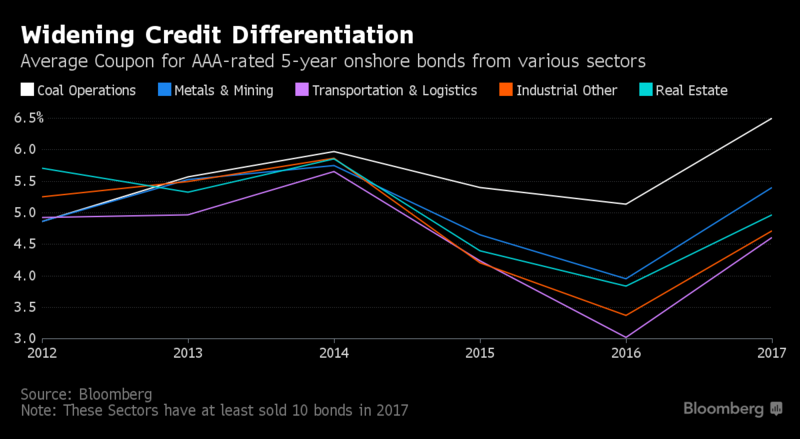

#圖1#中國各行業的3A評級5年期企業債成本出現分化(%)白色線:煤炭藍色線:金屬&礦業粉紅色線:運輸&物流橙色線:其他工業綠色線:房地產

以中國的煤炭和房地產行業為例,幾年前這兩個行業的債務成本差距約為四分之一個百分點。如今,煤炭企業已經受到了政府減少產能過剩和打擊汙染的工作影響,現在它們的債券平均收益率要比業務強勁的房地產公司要出大約1.5個百分點。

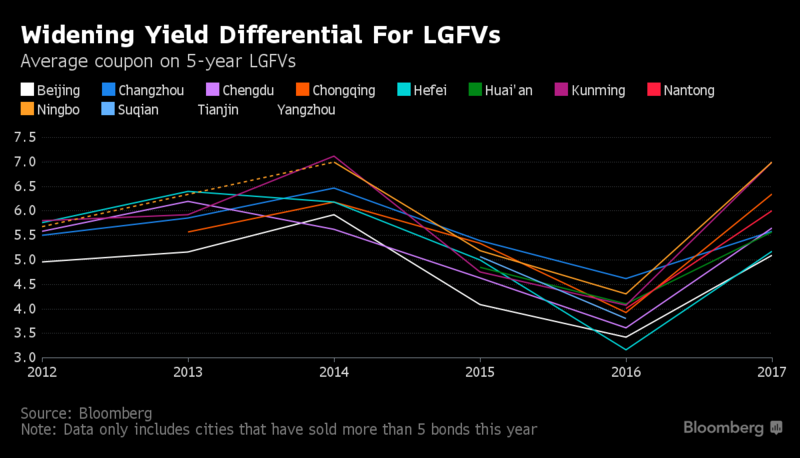

另外在上一次金融危機期間,中國各省、市政當局開始大幅度增加開支,而地方政府的融資工具也發生類似的變化。由於中央迫切要求地方政府明確告知,地方政府融資平台(LGFV)債務沒有官方的支持,債券買家開始了區別對待。

例如,天津在過去10年裏經曆了一股建設熱潮,如今其地方政府融資平台的債務成本要比北京高出2.4個百分點。彭博社編制的數據顯示,這個差距在五年前只有大約30個基點。

#圖2#中國各省份的地方政府融資成本出現分化(%)

Conning Holdings Ltd(亞太)駐香港基金經理富蘭克林(Marc Franklin)認為:“中國不是一個單一經濟體——它有30多個省份,各省份有著不同的財務狀況和風險水平。”他稱,對於受到特別壓力的行業——例如金屬、采礦、能源和煤炭,它們的信用評分會與其他行業不同。

這個新趨勢背後的強大動力:違約。自從2014年發生第一起中國在岸債務市場的違約事件以來,2016年發生了29起違約事件,而2017年目前為止發生了14起。中國的政策制定者在控制杠杠增長的同時,也試圖讓市場力量在信貸分配中發揮更大的作用,因此他們已經開始接受違約這一概念。但即便如此,許多信貸分配仍然由國有部門掌控。

#圖3#今年發行的3A評級5年期各行業企業債平均收益率;從左至右分別為:煤炭金屬&礦業房地產其他工業運輸

債券評級領域可能會進一步走向差異化。中國東方資產管理股份有限公司的評級主管Gang Meng認為,隨著政府加深對傳統行業產能過剩的控制,部分AAA評級企業可能會被下調評級。

如今外資評級機構已允許在中國全面開展業務,中國東方資產公司即將面臨競爭。中國的債券市場之前的定價機制以國內銀行為主導,而不是基金經理,中國啟動“債券通”旨在引入海外的專業機構幫助形成市場定價機制。

施洛德投資管理有限公司(Schroder Investment Management Ltd.)亞洲固定收益基金經理Angus Hui在新聞發布會上表示:“我們還有很長的路要走。鑒於現在有了違約的可能性,公司無法保證能夠100%的給投資者帶來回報,因此很多投資者越來越謹慎。這是我們很長時間以來都在期望發生的事情。”