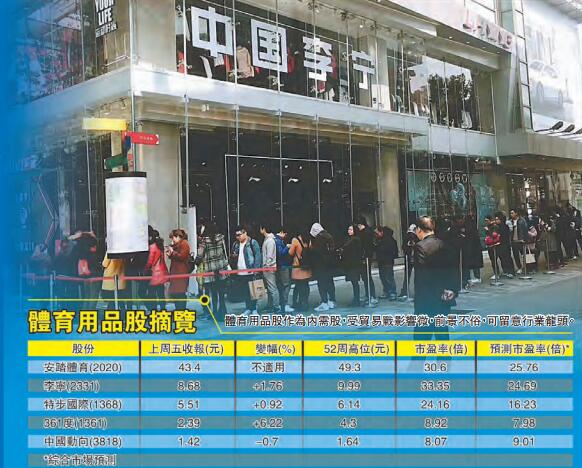

市場恐懼中美貿易戰硝烟再起,拖累港股上周累跌970點或3.2%,不少資金流入內需股避險,早前被沽空機構狙擊的體育用品股逆市向上。展望內地消費升級趨勢持續,市場憧憬世界盃熱潮進一步刺激體育用品銷售,體育用品股前景可看高一線,安踏體育(2020)、李寧(2331)及特步國際(1368)值得留意。香港商報記者 林德芬

四年一度的世盃揭幕前夕,相關概念股早被炒上,其中體育用品股整個板塊更跑贏大市,惟部分估值出現偏高。沽空機構GMT Research即看準時機,於世盃開鑼前夕發報告狙擊一眾內地體育用品股,點名批評安踏、特步、361度(1361)等股份,認為該等公司的財務數據不合理。不過,市場反應似乎不大,遭受狙擊公司的管理層紛紛回應指控之餘,各大行也護航力撐。

沽空機構欠合理證據

光大新鴻基財富管理策略師溫杰接受本報訪問時表示,翻閱過沽空機構GMT Research報告,的確比其他沽空機構報告欠缺詳盡的證據與資料,因為其他沽空機構會指出了一些難以釐清的地方,但今次這份報告猶如一份教科書那樣。「報告指出一些容易出問題的地方,但也不能證明相關公司是造假帳等,你可以看到市場反應未算很大,這些被攻擊的體育用品股股價近日也回穩,反映影響微。」溫杰說。體育用品股作為內需股,長線來說受貿易戰影響微,預料前景不俗,建議留意行業龍頭如安踏及李寧。香港股票分析師協會主席鄧聲興接受本報訪問時指出,自從被攻擊的多隻體育用品股作出回應后,股價近日已回穩。他續稱,雖然體育用品股曾經面對銷售、毛利率差及存貨多等問題,但經過兩年的調整業務,該板塊的業績表現開始改善,例如李寧去年現金流量顯著改善,也是因其重整銷售策略及網絡,且內地內需銷售市場非常暢旺,基本面不太差下,創出佳績。然面,體育用品股股價已累升了一段時間,估值偏高,稍為有沽空消息就會被借勢造淡。

逢低吸納安踏李寧

綜合多隻體育用品股,溫杰與鄧聲興均看好安踏及李寧。鄧聲興指出,如果投資者想趁低吸納,可留意行業龍頭股如安踏和李寧,兩隻股份現水平算相當吸引,建議分兩注買入,若以現水平買入,兩者潜在升幅約20%。溫杰則指,由於今年資金明顯流入內需股,避開出口相關的股份,加上炒世界盃概念,令體育用品股的股價表現不俗,沽空機構狙擊影響料慢慢淡化,但一些行業龍頭股份如李寧、特步等體育用品股的股價累積升幅比較多,短期內股價或會跟隨大市持續波動。溫杰認為,如果想趁低吸納這些體育用品股,建議分注買入,或用一個比較中線的投資角度,最好待大市回穩后,令這些體育用品股的真正價值浮現出來,才候低吸納。他較看好安踏及李寧,建議待大市回穩后可趁低吸納,并可分兩至三注收集,建議可於43元水平買入安踏,目標價47.8元;李寧則於8.5元買入,目標價9.5元。

安踏:首季銷售增長理想

資料顯示,作為行業龍頭的安踏旗下品牌組合多元化,包括安踏、FILA、DESCENTE、SPRANDI、NBA等,有助吸引不同客戶群。安踏首季營運表現不俗,安踏品牌產品之零售金額(按零售價值計算)按年錄得20%至25%升幅,與2017年第四季相近。其他品牌產品(不包括2017年1月1日之后新加入集團的品牌)之零售金額,則按年上升80%至85%。安踏的銷售網絡龐大,截至去年12月底,安踏店(包括安踏兒童獨立店)的數目共有9467家,按年净增加607間。於中國內地、香港、澳門和新加坡之FILA店(包括FILA KIDS獨立店)數目共有1086家,而DESCENTE店數目共有64家。另外,隨着網上購物快速發展,安踏除經營網上商城外,還與不同電子商貿平台例如天貓、京東、唯品會等合作,進一步提升電商業務表現。

李寧:重建品牌成功走出去

至於日前殺入巴黎時裝周的李寧,為自家體育用品注入時尚、潮流元素,讓人眼前一亮。李寧於官方微博公開新系列產品,更號稱「代表中國原創接受世界的審閱」,不少內地網民留意見赞「好看」、「為中國品牌自豪」,有人則感叹該品牌升價10倍,指「以前沒錢才買李寧,現在卻沒錢買李寧」,可見集團經過近年艱苦經營,終於重塑品牌形象。據悉,李寧早前一款於紐約時裝周亮過相的「悟道2 ACE」鞋款,原價899元人民幣,公開發售時一度出現「排隊黨」,網上炒價高達4000元人民幣,反映品牌「走出去」后市場認可度大增。資料顯示,截至今年3月底止首季,李寧零售(直接經營)及批發(特許經銷商)渠道分別錄得按年10%至20%及中單位數增長,電子商務虛擬店舖業務按年增長30%至40%。此外,李寧品牌產品訂單連續18個季度錄得按年增長,最新3月舉辦的2018年第四季度訂貨會,訂單按年錄得10%至20%增長。瑞銀料李寧2018年公司收入增長將加速,主要受惠品牌及產品策略在執行上有改善,看好李寧的投資前景,。該行下修李寧今年每股盈測12%,明后兩年則各升5%及13%,料2017至2019年間盈利年均复合增長達26%,以現金流折現率估算,目標價由9.5元升至10.68元,評級「買入」。

特步:估值可追落后

除了行業龍頭外,部分估值落后股份如特步也值得留意。特步今年首季同店銷售有低雙位數增長,高於去年第四季的高單位數水平。特步主席兼行政總裁丁水波對全年表現有信心,維持全年開店300家的目標。同時,丁水波近期頻作增持,反映公司現金流充裕,現價息率達4.17厘。瑞信看好特步投資前景,指特步國際受到3年改革計劃取得成效支撐,今明兩年盈利可見度上升,上調其今明兩年盈測分別17.9%及21.3%,目標價由3.43元調升至6.3元,相當於2019年預測市盈率15倍,估值較李寧及安踏體育折讓20%及30%,評級由「中性」升至「跑贏大市」。(系列報道之三)

【拆局解碼】國產品牌VS 國際品牌

內地近年積極推動體育產業發展,國務院早於2014年已將「全民健身」上升至國家級戰略,并提出目標至2025年,體育產業總規模超過5萬億元(人民幣,下同)。內地居民的健康意識日漸提高,有助推動體育用品的產品升級。資料顯示,現時內地運動服裝占整體服裝消費比例僅9%,遠低於亞洲其他地區的平均19%。隨着消費占中國內地GDP比重不斷上升,加上內地進入「消費升級時代」,消費者由以往只着重產品價格,轉而側重品牌及產品的質量,願意花費更多金錢購買高質量產品,運動服裝消費可望迎來爆發性增長。

中信建設:國產品牌毛利率不落后

事實上,內地體育用品行業的市場規模龐大,不少國際運動品牌都想分一杯羹,加快到內地發展的步伐,以搶占市場份額。中信證券指,2017年Adi-das取代了Nike成為內地體育用品市場的「一哥」,市占率達到18.1%,而Nike則為16.8%,至於安踏的市占率升至7.4%,李寧占5%。國產品牌要追上差距,仍須一段時間。不過,值得注意的是,正如中信建投指出,國產品牌的毛利率并不落后,近兩年安踏只僅次於Adi-das,并已超越了Nike,位列第2,而李寧位列第4。以增速計算,國產品牌明顯加快,安踏和李寧分別達25.1%及10.7%,逐漸追趕上國際品牌的速度。另一方面,比較收入規模,Nike及adidas的領先地位,短期依然難以撼動,去年Nike在內地市場收入達344億美元,同比增長6%,為安踏同期收入的13倍、李寧的24倍。林德芬