從野蠻生長到瘋狂出清,內地P2P網貸平台近期再次遭遇凜冽寒風,近兩個月以來倒掉200多家平台,市場哀鴻遍野,投資者坐立不安,並且這種恐慌情緒仍在持續蔓延。宏觀經濟的惡化、股市的下行、互聯網金融行業備案的延期、行業惡性事件的不斷發生以及投資人信心的崩塌,被認為是近期P2P密集出事的罪魁禍首。受訪專家認為,種種跡象顯示,P2P正遭遇前所未有的危機,行業加速洗牌已不可避免,「至暗時刻」或將出現在不久的將來。專家預計,在滿足監管合規要求基礎上,再考慮運營成本的攀升,3年後正常運轉平台預計不超過200家,僅為目前運營平台數量的10%左右。 香港商報記者 朱輝豪

密集「爆雷」引關注

近兩個月以來,內地P2P網貸平台接連出事,「爆雷」之聲持續不斷。平台提現困難,負責人失聯、跑路成為常態,並且當中不乏規模達百億級的大平台,以及有?國資背景或者上市「血統」的平台。據網貸之家不完全統計,6月停業及問題平台數量為80家,其中停業轉型平台17家、問題平台63家。進入7月份,倒下的平台更是有增無減,在短短的20天,就有185家平台出現問題,除了7家平台為良性退出外,178家平台出現了提現困難、實際控制人失聯等情況。北上廣山均現險情,「唐小僧」等四大高返利平台悉數陣亡。

儘管「爆雷」在網貸平台中屢見不鮮,但這次來勢兇猛,超出很多人的想象。當下與此相關的負面消息滿天飛,市場哀鴻遍野,投資者和相關平台都陷入了恐慌。目前所有的跡象顯示,P2P行業正在加速洗牌,似乎正遭遇有史以來最大的一場危機。

著名財經作家、湛華研究院院長沈陽在接受本報記者採訪時表示,P2P再次密集出事是有多方面原因的,其中包括行業自身發展的不規範和政府對行業管理的不到位,政府本應該更加嚴格審批,但卻輕易放過去。就目前而言,停業及問題平台仍以民營草根平台為主,它們實力較弱,運營能力不足,在運營成本和合規成本不斷上升的情況下無法繼續運營而慘遭「淘汰」。此外,有國資背景的平台也出現問題,這些強調是國資或上市公司背景的平台,起初是為了吸引投資人的眼光,以較低估值出讓部分股份,甚至免費贈送從而換取與國有企業或者上市公司的合作。

入不敷出無以為繼

P2P原本的概念是個人對個人的借款,又稱點對點網絡借款,屬於民間小額借貸,指的是藉助互聯網、移動互聯網技術提供信息發布和交易實現的網絡平台。對於P2P來說,投資人和借款人是其資金的兩個出入口,當市場流動性出現問題或者投資者信任崩塌時,投資方集中擠兌行為的出現將令平台無法正常運營。此外,這些平台運營中普遍有?資金錯配、期限錯配等問題,一旦整體大環境不好,「爆雷潮」便會出現。

中金最近的報告指出,本次網貸平台的「爆雷潮」主因有以下幾個方面:一是主打自融、虛假標的、資金池等龐氏騙局的平台在趨嚴監管下難以為繼;二是流動性趨緊導致貸款端(尤其大額)逾期率上升、平台累計的準備金難以足額賠付;三是投資者資金流入放緩,導致存在期限錯配的平台流動性問題凸顯(6月行業成交量及餘額出現「雙降」)。

接受本報記者採訪的中山大學嶺南學院金融學博士熊衍飛認為,P2P行業集中出現風險的具體原因有:一、風險控制能力弱,大部分P2P公司參與風險控制的人員嚴重不足,導致對投資項目缺少充分的風險評估能力;二、經營邏輯畸形,從資金來源上看,P2P平台募集資金的成本遠遠高於銀行、信託、公募和私募基金等主體;從資金使用上看,偏好資金過橋、地產和消費貸等高收益領域,一旦出現清收款未及時回籠的情況,風險就在積累中;三、P2P企業內部治理缺位,項目投資缺少專業的投資經理,投資決策程序虛設;四是監管缺位,P2P監管機構是各地方金融局,各地方金融局往往缺少對P2P網絡平台監管的有效手段,加上P2P平台數量較多,實行現場監管與非現場監管都極其困難等。

集中「爆雷」並非偶然

內地P2P行業於2011進入快速發展期,2012年藉助「互聯網+金融」的東風,進入爆發期。進入2013年,P2P網貸平台更是蓬勃發展,這一年被業界視為P2P行業的「狂歡之年」,但在P2P野蠻生長的背後,監管缺失等諸多問題陸續出現。2014年之後,P2P平台數量一邊在增長,一邊「爆雷」頻頻,導致一部分投資者自此在高收益的P2P門外徘徊不前。

經過前期的野蠻生長,P2P行業良莠不齊。從2015年底開始,P2P平台數量不斷下降,出清加速。網貸天眼統計數據顯示,2015年至2017年全國新增問題平台的數量分別為:1026家、1498家、948家。數據還顯示,截至2018年上半年,全國累計平台總數達6660家,累計問題平台總數達到4495家,淘汰率已達67.49%。截至6月30日,網貸行業貸款餘額為12240.70億元,年度內首次出現下降,一定程度上表明行業發展壓力過大,平台生存遇瓶頸。

將今年與2015年出現的P2P「爆雷」潮相比較,沈陽認為都有來自中央去槓桿、化解系統性金融風險大背景的原因。他指出,2015年國內出現過一次猛然產生的牛市,但後來股市近乎崩盤,3%的中產家庭財富灰飛煙滅,最後靠「國家隊」資金和行政力量強勢介入後才穩住陣腳。也就是說,在面對人造「牛市」這樣的財富大轉移的機會時,不規範的P2P平台會鋌而走險投資股市,廣大用戶會突然提現進入股市,股市破產了也會突然提現挪用這方面的資金,進而導致平台資金鏈斷裂。除了股市大跌之外,今年的另一個情況則是,杭州、南京的地方政府繼續搞土地財政,以最嚴格的房市調控的名義,卻導致了民眾買房難。而為了湊集買房所需要的搖號保證金,廣大用戶會突然提現導致平台資金鏈斷裂。

不過,與往年相比,今年的情況更加觸目驚心,由於有諸如國企和上市公司背景的大平台相繼出現問題,投資者變得更加警醒和坐立不安。隨?這種恐慌情緒的蔓延,已經意識到風險的投資者傾向於將本金贖回,這種擠兌潮的發生使得本來就問題重重的P2P網貸平台雪上加霜,投資者信心的受挫導致了行業惡性循環,於是問題平台「前赴後繼」般出現。

加強監管勢在必行

對於近段時間密集出現的各種P2P網貸平台風險,全國各地的金融協會開始陸續發聲,包括中國互聯網金融協會和江蘇省、上海市、廣州市、深圳市互聯網金融協會在內的五大互金協會,均呼籲P2P平台有序退出,妥善渡過行業風險期。比如中國互金協會官網7月16日發布消息稱,協會於當天在京組織召開專題座談會,指出互金從業機構要積極主動整改、有效防範化解風險,為整改合格機構順利納入規範管理創造條件,並對整改不合格機構實現無風險退出和有效處置。人行副行長潘功勝近期也發言稱,將再用1-2年時間完成互聯網金融風險專項整治,化解存量風險、同步推進互聯網金融監管長效機制建設,發揮互聯網技術在提高金融資源配置效率和金融服務普惠性等方面的積極作用。

至於監管長期缺失投資行業風險的積聚,沈陽認為在這當中加快立法很重要。「當然中國的金融業發展還在制度和文化等層面上存在缺陷,這些問題並非一朝一夕之功便能解決。至於金融企業的領導人和從業者的行為,應該有法律上約束和相關的懲罰機制,要對他們加強監管,斷絕龐氏騙局的發生。」沈陽說。

中央財經大學金融學院教授郭田勇表示,監管部門在管理好平台的同時,應引導投資者分散投資風險,理性投資。對於涉嫌經濟犯罪的平台,有關機關應加快推進調查取證進度,保障投資者合法權益。

投資者需加強風險鑒別能力

最近幾年,在「資產荒」的大背景下,投資者受惑於這些互聯網金融理財給予的高收益率,紛紛將自有資金往P2P裏面投,這些資金包括他們用來買房的錢、養老的錢、旅遊的錢等等。在這些投資者當中,很大一部分往往缺乏鑒別風險的能力或者直接忽視風險的存在。而當P2P接連出現問題時,受到衝擊最大的無疑是這些投資者,他們最後損失慘重,血本無歸,哭訴無門,成為名副其實的金融「難民」。

「高收益意味着高風險,收益率超過6%的就要打問號,超過8%的就很危險,10%以上就要準備損失全部本金。」銀保監會主席郭樹清在第十屆陸家嘴論壇(2018)上一針見血地指出,群眾一旦發現承諾高回報的理財產品和投資公司,就要相互提醒、積極舉報,讓各種金融詐騙和不斷變異的龐氏騙局無所遁形。

正如分析人士所言,平台的集中「爆雷」教育了投資者對風險的認識,強化了他們對高收益高風險理財投資的回避意識。「投資者應該加強自我風險識別能力,高收益與高風險是連接體,投資中沒有掉餡餅的好事。」熊衍飛如是說。

市場或加速出清

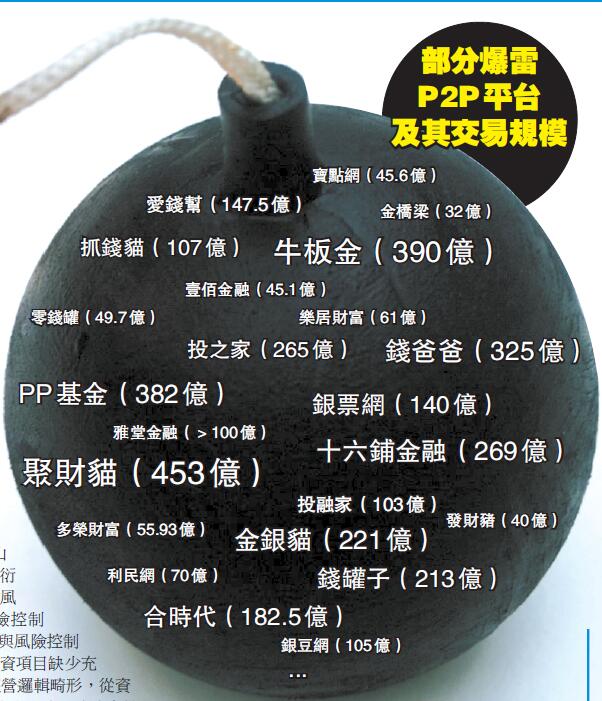

部分爆雷P2P平台及其交易規模受平台持續「爆雷」的影響,近期P2P網貸成交量和人氣指數均出現下降,而利率指數則錄得上升。網貸之家最近一周(07月16日-07月22日)的網貸指數顯示,該周P2P網貸成交、人氣指數下降,降幅分別為28.97%、39.31%。利率指數有5.91%的漲幅,最高時(07.22)為10.40點。

中金公司數據顯示,目前行業前100家平台合計貸款餘額佔所有P2P平台的70%,成交量佔所有平台成交量的75%,預計未來集中度仍將持續提升,行業或迎來良性發展。報告提到,近期中國P2P網貸平台關停數量增加,預計P2P退潮或仍將持續2-3年。在滿足監管合規要求基礎上,再考慮運營成本的攀升,3年後正常運轉平台預計不超過200家,僅為目前運營平台數量的10%左右。

熊衍飛指出,從P2P行業走向上看,行業龍頭通過上市或股權融資的方式會獲得更多的低成本資金,內部治理問題也會從無序走向有序,新產品眾籌、個人消費場景貸等創新產品會得到融資主體和監管層的歡迎。另外,規模在30億元以下的P2P平台將逐步退出。

「因為大環境不好,『爆雷潮』仍會持續出現。總體而言,中國實體經濟前景很讓人不看好,走向自動化、智能化的第四次工業革命級別的轉型仍任重道遠。中央仍然會繼續化解系統性金融風險,至多2-3年就會出現一次集中暴雷事件。」沈陽說,這個行業何去何從,是超出其行業參與者的能力、智慧和品格的。從長遠上來說,會有一些優秀平台脫穎而出。但問題在於,對普通投資者來說,如何辨別其良莠和辨別的風險仍是一個不可忽視的考驗。