使用整合式理財App時,首要考慮的便是安全性,這類App的潛在風險不容忽視。 網頁截圖

【香港商報网訊】記者呂希蘊報道:金融科技(Fintech)日新月異,各種理財形式的平台不斷推陳出新,人們可僅用一個App便掌握自己在不同銀行及儲值支付平台的全部資訊。針對這類整合式理財手機應用程式,金管局昨日發出公告提醒公眾,此類服務供應商未必與銀行或儲值支付工具有合作關係,而且提供的服務亦不受金管局監管,提醒公眾須提高安全意識,謹慎對待。

便利與快捷背後,能否確保信息安全成為公眾選擇的重要前提。目前市場已有的整合式手機應用程式,針對公眾使用目的,最常見的分為記帳、股票、旅行與消費四大類。以記帳類中一個叫做「Moneybook」的應用程式為例,它與22家銀行金融卡及15家信用卡公司相連結,功能是管理信用卡和金融卡帳務紀錄。

用戶透過Moneybook的應用程式輸入自己的身份證號碼、網上銀行的帳戶與密碼,即可將自身全部的帳戶紀錄整合在一起,今後不需要分別登錄各個網上銀行便可透過Moneybook瀏覽所有的交易紀錄,此外,Moneybook還為客戶提供繪製每月收支與比例圖表的功能幫助客戶一目了然地了解自身財務狀況。

一世無法更改密碼

今年3月,港產金融科技初創產業Gini亦宣布推出相關首個智能記帳理財App,可透過應用程式讀取中銀香港(2388)、花旗銀行等多個銀行及支援系統。

Moneybook的使用環節存在許多風險,首先,該應用程式需要公眾將自己的身份證密碼、銀行帳戶及密碼等重要的隱私資訊輸入非銀行機構的界面,此後所有信息都將由Moneybook平台保管。其次,用戶在第一次登陸Moneybook後,再也無法更改密碼。此外,Moneybook並非銀行機構,因此不受金管局監管,若產生問題用戶未必可以得到對等的損失賠償。

再看Gini推出的這項手機應用程式,不僅會兼容不同銀行帳戶,還可記錄用戶消費習慣與偏好。雖然其首席運用總監梁敬熙表示,客戶的所有登錄資料不會上傳且只會保存在裝置上,並伴有高度的加密程序,但其本身操作環節中仍需收集公眾的個人關鍵信息,且Gini推出的這款應用程式亦不在金管局的監督之下,風險依然不容忽視。

為信息安全謹慎選擇

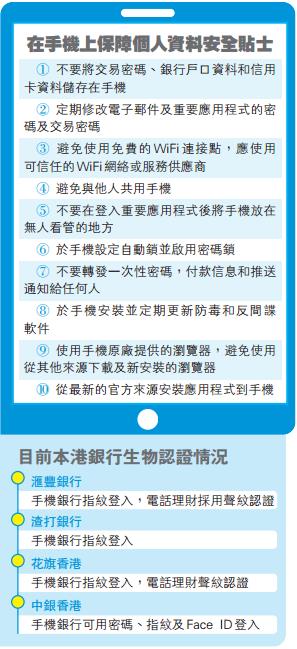

其實,受規管的金融機構越來越重視用戶的信息安全,將不斷更新的科技用於保護客戶個人信息上。例如汇豐銀行、渣打香港及花旗香港用戶可通過指紋登入手機銀行,汇豐同花旗香港亦在電話理財環節中使用聲紋認證手段。

銀行等金融機構受金管局監督,在手機應用程式的安全性保障上,又用心精密。市面上的整合式理財手機應用程式是否能做到同樣保障,值得進一步思考。