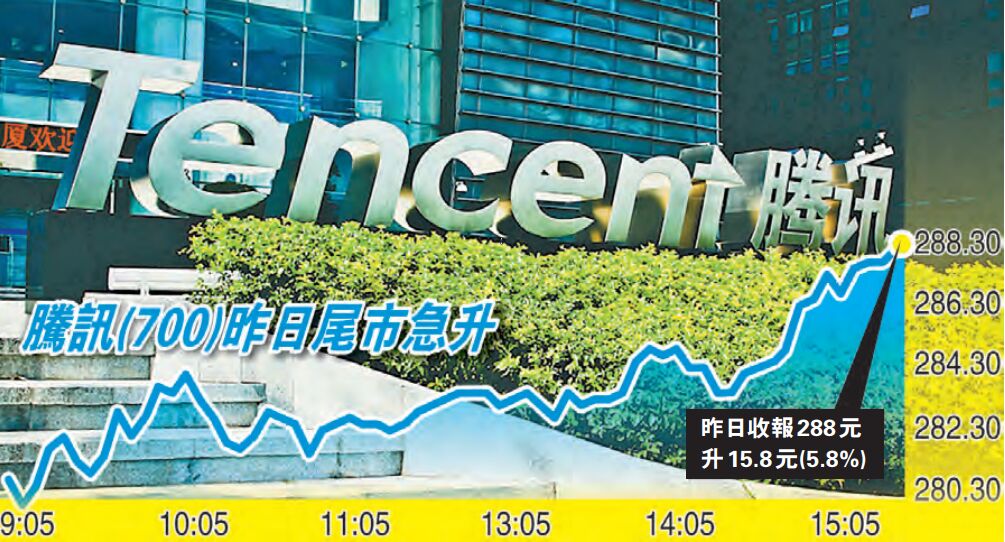

騰訊(700)第三季業績表現較預期為佳,昨天股價上升近6%,收市報288元。騰訊智能手機遊戲收入195億元,按年上升7.1%,個人電腦客戶端遊戲收入則按年下跌15.1%至124億元;但網絡廣告及其他服務收入仍保持高速增長,抵消部分遊戲收入放緩的影響。第三季純利233.33億元,按年上升29.9%。

集團首次公布歸納於其他收入的雲服務營運數據,該部分於今年首三季錄得收入60億元,按年增長超過1倍。集團未來業務策略將從「消費互聯網」轉向「產業互聯網」,透過人工智能、大數據及雲計算等網絡優勢,提升傳統產業的服務效率,減少依賴遊戲等個人消費業務,故雲服務發展或成為集團改革及轉型能否成功的關鍵。

騰訊早前與香格里拉集團訂立戰略協議,香格里拉將利用騰訊雲技術、人工智能,以及社交和支付工具,向其全球酒店提供「智慧酒店」的解決方案,將其傳統的服務及運營模式數碼及智能化,正是上述騰訊的轉型策略之一。

料250至300元整固

值得留意的是,集團旗下通訊軟件月活躍帳戶的變動,QQ用戶只有8.02億個,按年下跌4.8%,相反微信及WeChat的合併月活躍帳戶共有10.83億個,按年上升10.5%,反映用戶持續轉移至流動平台的趨勢。近年集團落力將金融、支付等生活消費整合於其流動程式之內,並積極將高增值服務置入用戶的日常生活中,於用戶持續穩定增長下,有利擴闊日後收入來源。

預期騰訊未來遊戲收入極其量只能保持平穩,業務轉型有助減少對遊戲業務的依賴,但新業務策略成效需時反映,未來一兩季仍屬投資期。早前騰訊股價下跌已反映巿場對遊戲收入縮減的憂慮,今次公布業績為股價帶來短線反彈,但暫時欠缺大升機會,新收入增長有待觀察,股價料在250至300元整固。

鼎成證券投資策略總監 熊麗萍

(筆者無持有上述股份,逢周五刊出)