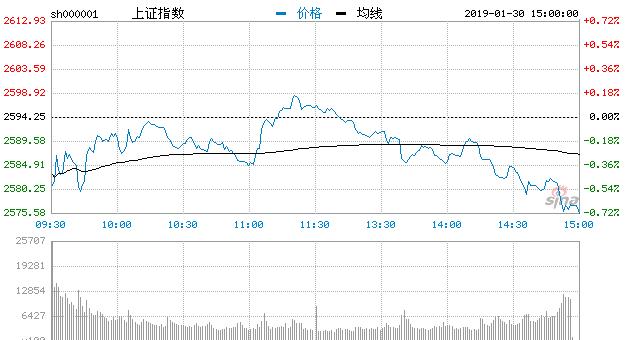

【香港商报网讯】A股三大股指今日集体走弱,沪指、深成指、创业板指日K线都是三连跌。具体来看,沪指收盘下跌0.72%,收报2575.58点;深成指下跌1.07%,收报7470.47点;创业板指下跌1.03%,收报1230.82点。市场成交量萎缩,两市合计成交2373亿元,行业板块呈现普跌态势,奥马电器、天润数娱、银河电子、大洋电机、达华智能、飞马国际等业绩爆雷股掀起跌停潮。

截至15:01,沪股通每日额度520亿元剩余510.19亿元,占比98%。深股通每日额度520亿元剩余507.46亿元,占比97%。收盘统计显示,跌停个股数量上升至70家,此前公告均显示2018年业绩“变脸”,计提商誉减值准备是重要原因。

热点板块

1、军工

航天发展、中航高科、内蒙一机、中兵红箭、航天电子等多股纷纷走高。

2、“光伏

次新股罗博特、通威股份、隆基股份、银星能源、东山精密等多股拉升。

消息面

1、1月29日,招商证券和太平洋证券联合承销的广汇汽车服务股份公司2019年公司债券(第一期)成功发行,募集资金规模人民币10亿元。其中,招商证券同步创设信用保护合约,参考主体广汇汽车,创设名义本金规模人民币1亿元。

2、深交所向奥维通信下发关注函,要求说明公司对中广传播集团有限公司相关应收账款及存货计提减值约9255万元及公司营业收入不及预期的合理性,是否存在通过计提大额资产减值准备进行业绩“大洗澡”的情况。

3、记者今日从国家市场监管总局获悉,自1月8日13部门联合整治“保健”市场乱象百日行动开展以来,全国已出动监督检查人员5.4万余人次,检查“保健”类店铺1.6万余个,立案300余起。

4、原央行调统司司长盛松成表示,CBS工具与QE的更大区别是“以券换券”,不直接增加基础货币投放。无论央行票据换永续债,还是未来换回,都不会投放或回收市场流动性。这一次央票发行与多年前央行发行央票是不同的。

5、天猫数据显示,自1月13日iPhone在天猫启动降价以来,截至1月29日,半个月来iPhone销量提升了76%。

6、30日,贾跃亭打破沉默在微博表示:“FF将一如既往地为打造共享智能出行生态系统的愿景而奋斗。”据FF内部人士透露,公司目前正在进行股权融资和债权融资。股权融资方面,已有多家投资人对FF表达了投资意向,并有数家投资人启动了尽职调查;而在债权融资方面,有望近期取得突破性进展。

7、近期,上市公司密集曝出商誉减值的情况引发投资者高度关注,部分上市公司30日通过互动平台回答投资者相关问询。高伟达表示,目前没有商誉减值的情况。达实智能表示,不存在商誉减值的风险。星辉娱乐表示,不存在业绩修正及大额商誉减值的迹象。

8、高人民检察院官方微博公布了公安机关打击非法集资犯罪工作情况。2018年,全国公安机关共立案侦办非法吸收公众存款、集资诈骗等非法集资犯罪案件1万余起,同比上升22%,涉案金额约3千亿元,同比上升115%。

市场观点

对于当前主题投资,国信证券分析师燕翔表示,科创板无疑是当前资本市场的最大热点之一,当前市场中对于科创板的投资机会主要集中在未上市公司未来的上市机会(包括新三板公司、独角兽公司等等)。

临近春节,市场流动性整体相对充裕,中国央行今日在公开市场进行500亿元14天期逆回购操作,本周公开市场无逆回购到期。市场人士指出,本周是春节前最后一周,尽管春节取现、地方债提前发行等因素对春节前流动性有所扰动,但央行此前通过降准、定向中期借贷便利(TMLF)、普惠金融定向降准动态考核等发放的一系列新年“红包”,给市场提供了相对充足的流动性,保证了资金面平稳运行,后续资金利率仍将以稳为主。

国泰君安证券策略分析师李少君表示,春季躁动空间有限,仍需跟踪等待。市场认为,历年春季躁动皆起因于数据空窗期,叠加春季开工旺季带来的基本面原因。春季躁动的背后是交易躁动,基本面因素并非主因。回顾2010年-2018年历年春季躁动行情,风险偏好提升是主驱动。当前整体宏观环境与2012年具有相似性,而市场预期相对更弱。躁动仍会有,但空间及持续性相对有限。

方正证券指出,整体而言,在经历了2018年估值大幅度下行之后,目前全部A股估值水平已处于历史底部,但业绩端仍面临一定下行压力,做多机会基本来自于风险偏好改善,触发估值的提升,因此,2019年大概率是震荡市。后续做多的机会可能来源于经济阶段性触底和业绩改善,大概率出现在今年四季度。

着眼于后市确定性机会,短期而言,针对未来可能的资金调仓,信达证券表示,从一月份市场的表现来看,家用电器、食品饮料等大消费类的行业表现较好,其次是金融行业,这主要源于市场对于消费稳增长的预期,以及防御性品种的特性。然而,在经济增速回落的大背景下,行业的盈利能力受到不同程度的冲击,导致市场出现由业绩变动带来的调整。在此背景之下,尤其凸显盈利能力的稳定性和持续性。因此,建议配置具备稳定盈利能力的消费行业,包括食品饮料、家用电器、医药生物行业,规避商誉占净资产较高的传媒行业,宏观经济预期下行冲击的上游煤炭行业,以及受到需求预期影响的中游机械行业。

对于主题投资,国信证券分析师燕翔表示,科创板无疑是当前资本市场的最大热点之一,当前市场中对于科创板的投资机会主要集中在未上市公司未来的上市机会(包括新三板公司、独角兽公司等等),这些更多的都是一级市场的投资机会,对于多数投资者而言是可望而不可即的。而二级市场主要有三条投资主线,第一,创投、券商,科创企业孵化器;第二,“长期股权投资”下的潜在科创项目;第三,高科技行业映射标的。

天风证券提到可以准备布局成长股,天风证券表示,成长股的可为阶段在2-4月。在商誉减值预期的影响下,年初至今,创业板指在A股中,乃至全球主要指数中表现最差。节前最后一周是有业绩风险的创业板公司年报预告的密集披露期,也是创业板从至暗时刻到拂晓晨曦的过渡一周。节后是头部成长的可为阶段,市场将逐步修复和调整2019年一季度的业绩预期,同时科创板也是重要催化剂。头部成长除重点看好军工、5G、工业互联网外,建议重点关注网络安全。

巨丰投顾认为春节临近,预计市场仍以窄幅震荡为主。周三早盘A股惯性下探,中小创率先止跌回升,游资抱团太阳能板块,临近午盘,金融地产推升指数;午后股指继续下探,北上资金继续净流入。目前市场风险在于业绩地雷的引爆(业绩披露已近尾声)以及前期爆炒的题材股杀跌(正在进行)。市场流动性紧张,预计明日杀跌风暴过后,市场将迎来抄底良机。投资者注意规避绩差股风险,继续关注绩优超跌小市值品种。

广州万隆认为,顽强A股释放重磅信号,主线标的迎来低吸时机。目前市场的赚钱效应依然不强,这是因为市场生态发生了很大改变。我们在前期文章反复强调,结构性行情将是常态。赚指数不赚钱,或者妖股横飞指数微丝未动都会是未来的常态。指数大涨叠加股票普涨的局面或许一去不返。其原因是市场的长线资金和短线资金严重分裂,各自为政。以外资、国家队和险资为代表的长线资金操作蓝筹股和绩优成长股,而题材股则是游资和部分公私募的战场。

文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。